Le département américain de l’Agriculture (USDA) a établi les estimations de la production brésilienne à 124 millions de tonnes (Mt) de maïs et à 155 Mt de soya. Photo : — Shutterstock

Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenantAu moment d’écrire ces lignes, le maïs safrinha se développe au Brésil, les producteurs américains n’ont pas encore commencé leurs semis et les producteurs québécois rongent leur frein en attendant de pouvoir commencer les leurs.

Il apparaît ainsi impératif de dresser l’état des récoltes en Amérique du Sud et de celles à venir en Amérique du Nord en 2024.

Amérique du Sud

Au Brésil, les plantes ont souffert du manque d’eau, ce qui devrait réduire les rendements pour le soya et le maïs. Cependant, la production pourrait n’en être que légèrement affectée en raison d’une croissance continuelle des superficies dans les dernières années. Le département américain de l’Agriculture (USDA) a établi les estimations de la production brésilienne à 124 millions de tonnes (Mt) de maïs et à 155 Mt de soya. Par ailleurs, les attachés de l’USDA au Brésil entrevoient déjà une baisse de la production pour la situer à 122 Mt de maïs et à 152,6 Mt de soya. Les opinions d’autres organismes ou compagnies privées sont très divergentes quant à l’état de la récolte de soya, passant d’environ 146 Mt pour les plus pessimistes à près de 156 Mt en raison d’une croissance des superficies plus importante que prévu. Il faudra encore quelques mois pour avoir une meilleure idée de la situation du soya au Brésil alors que la récolte de maïs est loin d’être assurée. Les semis se sont réalisés rapidement grâce au temps sec et le maïs croît par temps humide, ce qui représente d’excellentes conditions de développement, mais tout n’est pas encore joué.

En Argentine, la saison des cultures s’est déroulée avec des hauts et des bas. Les marchés anticipaient d’excellentes productions, mais il semblerait que la vague de chaleur de février ait écarté ce scénario. L’USDA estime la production argentine à 56 Mt de maïs et à 50 Mt de soya. Or, la Bourse des grains de Buenos Aires les anticipe respectivement à 54 Mt et à 49,5 Mt.

États-Unis

Le 29 mars dernier, l’USDA publiait ses intentions d’ensemencement aux États-Unis pour 2024 : 90 millions d’acres (Ma) de maïs, 86,5 Ma de soya et 47,5 Ma de blé, alors que ces superficies se situaient en 2023 à respectivement 94,6 Ma, 83,6 Ma et 49,6 Ma. Le total des superficies des trois principaux grains est de 224 Ma, comparativement à 227,8 Ma l’an passé. Les estimations de l’USDA sont très près des projections établies en février lors de l’USDA Outlook Forum, soit 91 Ma de maïs, 87,5 Ma de soya et 47,5 Ma de blé.

Canada et Québec

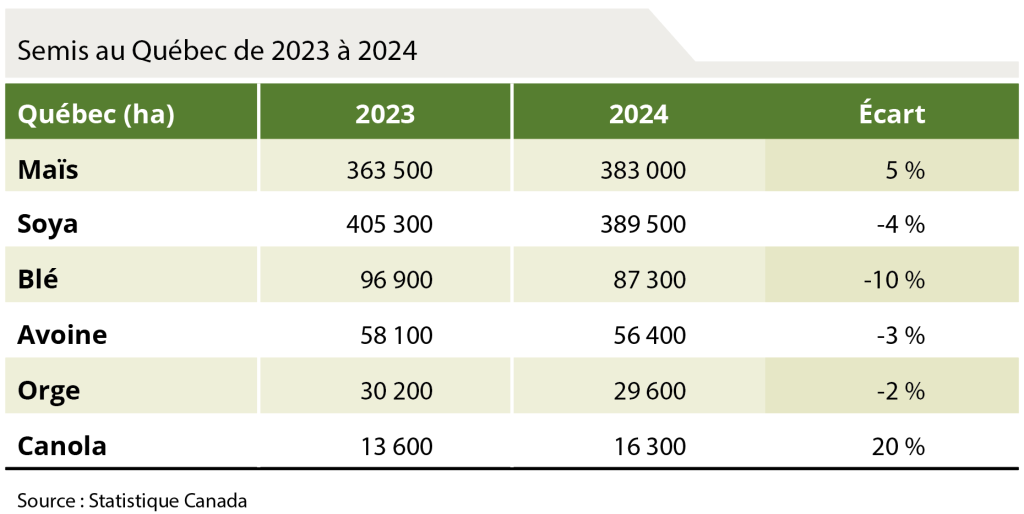

Statistique Canada a publié, le 11 mars, les intentions d’ensemencement au Canada pour 2024. À l’échelle nationale, les superficies demeurent assez semblables à celles de l’an passé, fluctuant entre 0 et 3 % en hausse ou en baisse par rapport à l’année dernière, à l’exception des superficies d’avoine qui se sont grandement accrues de 22 %. Cette augmentation peut sembler énorme, mais c’est principalement dû à une baisse des superficies de 36 % en 2023. Les superficies ensemencées en avoine en 2024 demeurent inférieures de 13 % à la moyenne des cinq dernières années. En Ontario, les superficies de maïs se sont stabilisées, tandis que celles de soya se sont accrues de 4 %, ce qui reflète l’état des marchés où le prix du soya est plus avantageux que celui du maïs. Le gain des superficies de soya se fait au détriment des céréales. Au Québec, les producteurs sèmeront 19 500 hectares (ha) de plus en maïs et 15 800 ha de soya en moins, ce qui semble étrange à première vue étant donné que cela va à l’encontre de la dynamique des prix entre le maïs et le soya. Le Québec sèmera aussi 11 900 ha de moins en blé, en avoine et en orge, ce qui risque de pénaliser les marchés destinés à l’alimentation humaine.