Dans le domaine agricole, l’impôt minimum de remplacement est généralement déclenché quand un particulier utilise la déduction pour gain en capital lors de la vente d’un bien admissible. Photo : Shutterstock

Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenantMis en place dans les années 1980, l’impôt minimum de remplacement s’applique aux particuliers et est calculé en parallèle de l’impôt régulier. L’objectif de cet impôt supplémentaire est d’assurer l’équité du régime fiscal en pénalisant les particuliers qui ont recours à certains avantages fiscaux qui permettent de payer peu, voire pas d’impôts.

Ainsi, dans la majorité des déclarations d’impôts de particuliers, aucun impôt résultant de ce calcul parallèle n’est à payer. Cependant, si le calcul d’impôt minimum de remplacement donne un résultat supérieur à l’impôt régulier, le particulier devra payer son impôt régulier et l’excédent de l’impôt minimum.

L’impôt minimum qu’un contribuable doit payer peut lui être remboursé au courant des sept années suivantes, s’il a de l’impôt régulier à payer ces années-là.

Dans le domaine agricole, l’impôt minimum de remplacement est généralement déclenché quand un particulier utilise la déduction pour gain en capital lors de la vente d’un bien admissible. En effet, lors du calcul de l’impôt minimum de remplacement, le gain en capital est inclus au revenu à un taux plus élevé que dans le calcul de l’impôt régulier, où seulement 50 % du gain est imposable. Cet ajustement du gain en capital ne s’applique pas à la déduction pour gains en capital que le particulier utilise dans son impôt régulier. L’écart est donc assujetti à l’impôt minimum de remplacement.

En mars 2023, dans le dépôt du budget, le gouvernement fédéral a proposé des modifications dans le calcul de l’impôt minimum, calcul qui n’avait pas fait l’objet de réforme en profondeur depuis sa mise en œuvre.

Les modifications qui ont un impact dans notre contexte d’utilisation de la déduction pour gains en capital sont positives dans plusieurs cas.

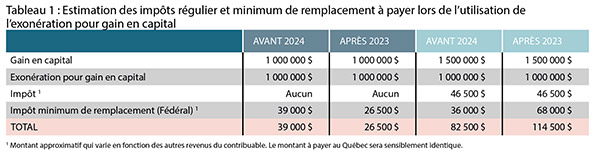

Ainsi, pour les transactions qui auront lieu à partir du 1er janvier 2024, le taux d’inclusion des gains en capitaux dans le calcul de l’impôt minimum sera maintenant de 100 %. Du côté de la déduction pour gains en capital, on est à un taux de 70 %. En résumé, 30 % d’un gain en capital contre lequel la déduction sera appliquée sera assujetti à l’impôt minimum. Ce taux est identique à la situation actuelle. L’avantage important est au niveau de l’exemption de base, qui passe de 40 000 $ à environ 173 000 $ (c’est-à-dire que le premier 173 000 $ de revenu n’est pas assujetti à l’impôt minimum). Cette modification est notable pour un contribuable qui a un gain en capital complètement déduit par la déduction pour gains en capital.

Le gouvernement du Québec a annoncé qu’il ferait lui aussi des modifications à ces règles d’impôt minimum, et le résultat sera similaire.

En conclusion, les estimations présentées dans le Tableau 1 permettent de voir que si le gain en capital est couvert par la déduction disponible du contribuable, l’effet des nouvelles mesures sera avantageux. Dans une situation où le gain excède la déduction disponible, le contribuable pourrait se retrouver avec un solde d’impôt minimum supérieur à payer. Rappelons par contre qu’il est possible de récupérer ce montant lors des sept années suivantes si le contribuable a de l’impôt régulier à payer. Il est donc important de planifier avec votre conseiller en fiscalité les transactions impliquant l’impôt minimum de remplacement, tel l’étalement de l’imposition du gain en capital sur quelques années.