Photo : Shutterstock.com

Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenant

Les lois fiscales, souvent complexes, permettent aux gouvernements de percevoir des impôts sur les revenus des contribuables. Les revenus prennent plusieurs formes : salaire, placement, entreprise et gain en capital. Généralement, lorsqu’une personne vend ou cède un bien qui a pris de la valeur, cela génère un profit que l’on appelle gain en capital, et ce gain est imposable.

Il existe toutefois certaines règles dans les lois fiscales qui permettent d’atténuer les impôts qui seraient à payer lors de la vente ou du transfert de biens agricoles, particulièrement lors d’un transfert entre générations. Nous allons faire un court rappel de ces règles et les mettre en application dans le cadre d’un exemple de transfert familial.

Transfert de biens libre d’impôt entre générations

Contrairement aux autres contribuables, les exploitants d’entreprises agricoles pourront, de leur vivant, transférer directement à leur enfant (y compris un petit-enfant ou un arrière-petit-enfant) certains biens utilisés dans le cadre de l’entreprise agricole, et ce, sans conséquence fiscale. Les biens peuvent être des fonds de terre, un bien amortissable (équipement, tracteur, bâtiment, etc.) ou un quota. Les actions du capital-actions d’une société agricole familiale et les participations dans une société de personnes agricole familiale sont aussi admissibles à ce transfert intergénérationnel. Des critères doivent être respectés pour qualifier les biens au transfert.

Exonération cumulative des gains en capital

Outre les transferts intergénérationnels, certains biens agricoles permettent aux contribuables de se prévaloir de l’exonération cumulative à vie pour gains en capital (« ECGC »). Cette ECGC permet à un individu de réduire et même d’éliminer l’impôt lorsqu’il réalise un gain en capital lors de la disposition d’un bien admissible. Cette ECGC prend la forme d’une déduction dans le calcul du revenu qui atteint un maximum de 1,25 M$ depuis le 25 juin 2024. Les biens qui permettent de réclamer l’ECGC sont les biens immeubles, les quotas, les actions du capital-actions d’une société agricole familiale et les participations dans une société de personnes agricole familiale.

Transfert d’entreprises incorporées entre générations : les nouvelles règles

Bien que les actions du capital-actions d’une société agricole familiale permettent de réclamer l’ECGC lors de la vente, le gain en capital résultant de la vente à une autre société par actions détenues par un enfant du vendeur était plutôt considéré comme un dividende imposable à un taux pouvant atteindre 45 %. Depuis peu, une exception est prévue aux lois fiscales pour que le gain en capital, à certaines conditions, soit considéré comme tel et non pas comme un dividende.

Voici quelques éléments des nouvelles règles :

• La société acheteuse devra être contrôlée par un ou plusieurs enfants adultes du parent vendeur. Le sens d’« enfant » comprend les

petits-enfants, les enfants du conjoint, les conjoints des enfants et est élargi aux nièces, neveux,

petites-nièces et petits-neveux.

• Après la vente, les parents devront avoir moins de 50 % de toute catégorie d’actions de la société transférée et de la société qui achète et plus aucune action après 36 mois (sauf des actions privilégiées sans droit de vote);

• Les parents doivent transférer la gestion de l’entreprise;

• Les enfants devront conserver le contrôle de la société acheteuse et au moins un enfant devra participer activement à l’entreprise durant un certain délai.

Le nouvel Incitatif aux entrepreneurs canadiens

Proposé par le budget de 2024, cet incitatif réduira le taux d’inclusion du gain en capital réalisé par un particulier sur la disposition de biens admissibles. Les gains en capital seront inclus à 33,33 % jusqu’à 2 M$ de gains en capital par particulier au cours de sa vie.

Un plafond cumulatif sera mis en œuvre progressivement par tranches de 400 000 $ par année, à compter du 1er janvier 2025, et atteindra une valeur de 2 M$ au 1er janvier 2029.

Impôt minimum de remplacement

L’impôt minimum de remplacement s’applique aux particuliers et est calculé en parallèle de l’impôt régulier. L’objectif de cet impôt supplémentaire est d’assurer l’équité du régime fiscal en pénalisant les particuliers qui ont recours à certains avantages fiscaux.

Dans le domaine agricole, l’impôt minimum de remplacement est généralement déclenché quand un particulier utilise l’exonération cumulative pour gains en capital lors de la vente d’un bien admissible.

Par contre, il est possible de récupérer ce montant l’impôt minimum lors des 7 années suivantes, si le contribuable a de l’impôt régulier à payer.

Le cas de la Ferme Tremblay inc.

Afin de démontrer comment s’arriment les différentes règles pouvant s’appliquer à un transfert d’entreprise agricole, nous allons prendre pour exemple le cas de la famille Tremblay.

Jean Tremblay est âgé de 60 ans et est l’actionnaire majoritaire de Ferme Tremblay inc. (FERME), qui est une société par actions qui exploite une ferme laitière. Jean est devenu actionnaire à la création de la société avec son père, il y a 35 ans. Depuis ce temps, son père s’est retiré et n’a plus d’actions dans FERME.

Jean possède 80 actions appelées « ordinaires » qui donnent droit au bénéfice annuel, à la valeur de la liquidation de la société et de voter. Le coût fiscal de ces actions est de 80 $. Mireille est la fille de Jean et est impliquée depuis une vingtaine d’années dans l’entreprise. Elle possède

20 actions « ordinaires » que Jean lui a données il y a une dizaine d’années. La valeur totale de la société est fixée à 4 M$. Les actions de la société se qualifient comme actions de société agricole familiale et permettraient à Jean d’utiliser l’exonération pour gains en capital. Cependant, Jean a déjà utilisé une partie de son exonération pour gains en capital dans le passé; il lui reste un solde de 750 000 $ d’exonération.

Jean pense qu’il est temps de passer le flambeau à Mireille et de se retirer, mais il voudrait recevoir un montant d’argent pour sa retraite sans pour autant mettre en péril les opérations de la ferme.

Scénario envisagé

À la suite de l’analyse du conseiller en gestion de l’entreprise, il semble que la ferme pourrait verser un total de 1 200 000 $ à Jean. Le paiement serait réparti comme suit : un montant immédiat de 200 000 $ qui serait financé auprès d’une institution financière et le solde de 1 M$ payable sur 25 ans à raison de 40 000 $ par année sans intérêt.

Afin de respecter les nouvelles règles des transferts d’entreprise entre générations qui permettraient à Jean de profiter de son exonération pour gain en capital et de faire payer le montant du financement et le solde par FERME, une série de transactions devront être effectuées.

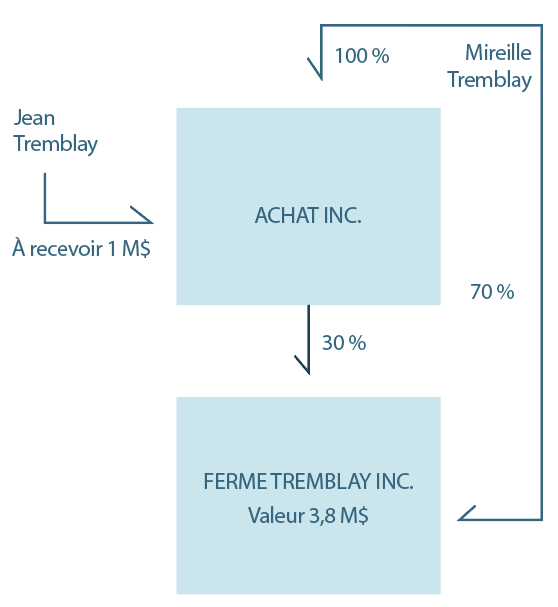

Premièrement, Mireille devra utiliser une société de gestion pour acheter les actions détenues par Jean. Mireille demandera à son notaire d’incorporer une nouvelle société par actions, dont elle sera la seule actionnaire, qu’on appellera Achat inc.

Selon les nouvelles règles, Jean devra posséder après la transaction de vente moins de 50 % d’une catégorie d’actions de la société transférée. Or, comme la valeur des 80 actions de Jean est de 3,2 M$ et qu’il veut recevoir en tout 1,2 M$, ce qui représente 30 actions, il lui resterait 50 actions après la vente. De plus, il ne devrait plus avoir aucune action 36 mois après la vente.

Comme Jean est prêt à se retirer complètement de l’entreprise, avant la vente de 30 actions, il procédera à la donation de 50 actions ordinaires directement à Mireille. Jean pourra bénéficier des règles de transferts intergénérationnels qui permettent de faire ce don sans impact fiscal.

À la suite de cette donation, Jean aura moins de 50 % de la seule catégorie d’actions émises; il respectera ainsi le critère pour pouvoir vendre les 30 actions qu’il aura conservées à Achat inc. pour un montant de 1,2 M$ et réclamer le solde de son exonération pour gains en capital.Après cette transaction, Achat inc. détiendra 30 actions ordinaires de FERME et Mireille détiendra les 70 autres actions ordinaires, tel que l’organigramme le démontre. Achat inc. aura payé 200 000 $ à Jean et sera endettée de la même somme auprès d’une institution financière avec les garanties de FERME et elle devra encore 1 M$ directement à Jean.

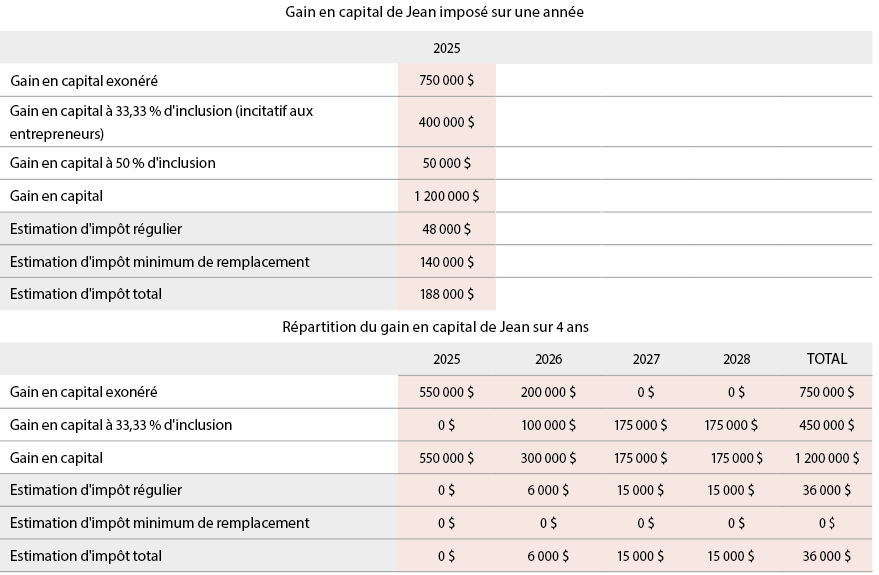

Afin de simplifier la structure corporative, il sera possible de fusionner Achat inc. avec FERME. Comme Jean a déjà utilisé une partie de son exonération pour gains en capital dans le passé, une partie de son gain sera imposable. Comme il ne sera pas payé entièrement au moment de la vente, il pourrait étaler l’imposition de son gain en capital sur quelques années et ainsi profiter de l’incitatif aux entrepreneurs pour inclure une portion du gain à 33 % d’inclusion et baisser le niveau de gain annuel de façon à éviter l’impôt minimum de remplacement.

Le tableau suivant présente le portrait s’il s’imposait sur une année ou sur plusieurs années : on constate qu’une bonne répartition du gain en capital pourra lui faire économiser environ 150 000 $ en impôts. Finalement, pour respecter les conditions de la mesure fiscale, Jean devra se retirer de la gestion de Ferme Tremblay dans les 36 mois de la vente à Achat inc. Il pourra toutefois rester employé de la ferme et prodiguer de judicieux conseils à Mireille.

On constate donc qu’en planifiant bien l’imposition des gains en capital dans le temps, il est possible de réduire de façon importante le coût fiscal du transfert d’une entreprise agricole. Il faut croire que le législateur a voulu donner un coup de main à un secteur d’activité où le rendement sur le capital est faible compte tenu des investissements requis et où il est souvent difficile d’assurer une relève qui puisse conserver le patrimoine familial.

Toutefois, il faut être prudent dans l’application de ces dispositions, car plusieurs critères doivent être respectés. Il est donc important de planifier avec votre conseiller en fiscalité les transactions impliquant l’impôt minimum de remplacement, l’exonération pour les gains en capital, l’incitatif aux entrepreneurs canadiens et l’étalement de l’imposition du gain en capital sur quelques années.