Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenant

L’agriculture est un domaine où la majorité des ventes sont détaxées en matière de TPS1/TVQ2. Toutefois, malgré cette détaxation, le sujet des taxes à la consommation demeure pertinent pour les entreprises puisqu’il existe plusieurs enjeux pouvant avoir un grand impact sur leurs liquidités.

Inscription aux fichiers de la TPS/TVQ

Bien qu’il n’y ait pas toujours de taxes perçues sur les ventes, celles-ci sont tout de même à inclure dans le calcul du seuil afin de déterminer s’il y a une obligation d’inscription aux fichiers de la TPS/TVQ. Si le seuil de 30 000 $ de revenus taxables et détaxés est dépassé au cours des quatre derniers trimestres, vous êtes tenu de vous inscrire.

Il est important à noter que le calcul n’est pas effectué sur une année civile, mais bien sur les quatre derniers trimestres. Un calcul devrait donc être effectué chaque trimestre.

De plus, le seuil se calcule sur l’ensemble des ventes de l’entreprise et de ses entreprises associées (c’est-à-dire les autres entreprises du ou des propriétaires, peu importe leurs structures juridiques : particulier en affaires, SENC, sociétés par actions, etc.). Le principe d’association n’est pas blanc ou noir. Différents critères doivent être analysés afin de déterminer s’il existe un lien d’association selon les règles en taxes à la consommation.

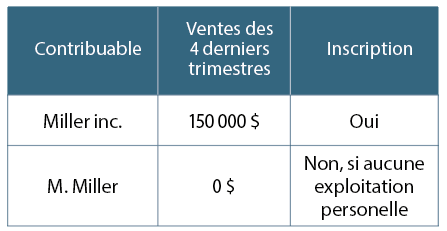

Voici un exemple :

Miller inc. exploite une entreprise inscrite aux taxes vu le montant de ses ventes. Personnellement, M. Miller n’est pas tenu d’être inscrit s’il n’exploite pas d’entreprise individuelle. Toutefois, s’il effectuait, par exemple, la location d’une terre agricole, il serait tenu de s’inscrire. Et ce, même si son revenu de location était de moins de 30 000 $, puisqu’il est associé à sa compagnie Miller inc., et qu’ensemble, les deux entreprises dépassent le seuil de 30 000 $ de revenus.

Si le seuil n’est pas dépassé, le contribuable n’a pas l’obligation d’être inscrit aux taxes de vente. L’inscription volontaire pourrait toutefois être avantageuse afin d’être en mesure de réclamer les taxes payées sur les achats.

Inscription volontaire

Comme mentionné, il peut être avantageux de s’inscrire volontairement afin de récupérer les taxes payées sur des dépenses courantes d’entreprise. Puisque les taxes à remettre, provenant des ventes majoritairement détaxées, sont probablement inférieures aux taxes payées sur achats, le contribuable se retrouverait donc en situation de remise – Revenu Québec lui remettra un montant de remboursement de taxes (Crédit de taxes sur les intrants – CTI/RTI). S’inscrire afin d’effectuer des rapports de taxes peut ainsi être avantageux sur la trésorerie de l’entreprise, même si le revenu de cette dernière est inférieur au seuil de 30 000 $.

Évidemment, chaque situation est unique. Il est donc recommandé de communiquer avec votre comptable ou fiscaliste si vous avez des questions sur votre situation.

Réclamation des CTI/RTI

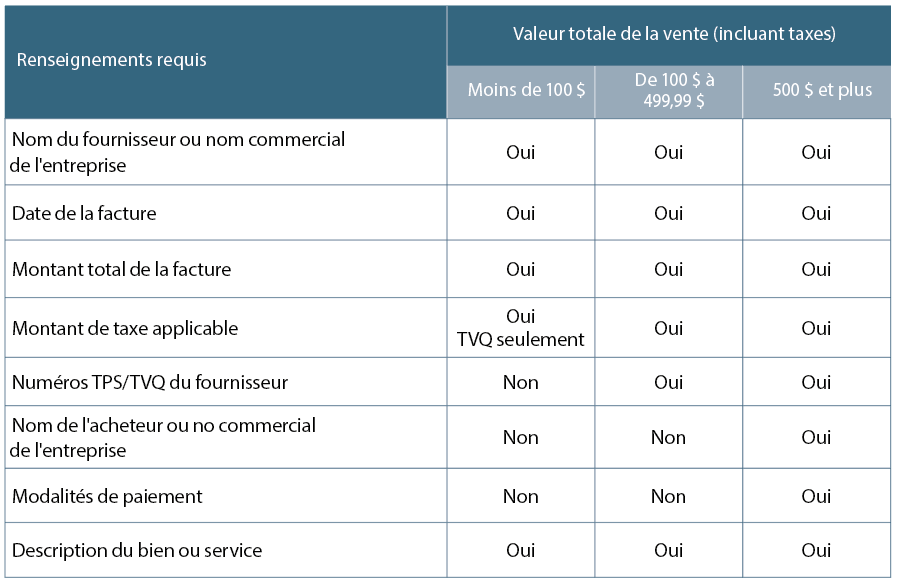

Afin de pouvoir réclamer les taxes payées, l’entreprise doit s’assurer d’avoir en main tous les renseignements requis sur les factures. Si des renseignements étaient manquants ou erronés, le crédit sera refusé par Revenu Québec. L’entreprise pourra toutefois demander une facture modifiée au fournisseur afin de rectifier la situation.

Les lois régissant la TPS et la TVQ sont complexes et sujettes à des modifications. Pour éviter toute erreur ou omission, il est crucial de bien comprendre ces réglementations. En cas de doute, il est fortement recommandé de consulter votre comptable ou fiscaliste, afin de vous assurer de la conformité et de bénéficier de conseils adaptés à votre situation spécifique.

1 Partie IV de l’annexe VI de la Loi sur la taxe d’accise

2 Section IV du chapitre IV de la Loi sur la taxe de vente du Québec