Photo : Shutterstock

Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenantAu Québec, le phénomène de l’expansion des entreprises agricoles amène souvent leur restructuration sous la forme d’une société par actions (corporation) pour des raisons d’économies d’impôt. Toutefois, lorsque vient le temps de transférer ces sociétés par actions à des membres de la famille, la situation devient plus complexe.

Généralement, dans le cadre d’un transfert familial, le parent cédera ses actions à la relève. Lorsqu’on convient d’un prix de vente, même si le paiement est échelonné sur plusieurs années, un gain en capital peut être généré par la transaction, et ce gain pourra être éliminé par l’application de la déduction pour gains en capital pour les biens agricoles admissibles. Le cédant n’aura alors pas d’impôt à payer.

Le problème principal vient du fait que la relève, qui a peu de ressources financières, doit emprunter pour payer le cédant ou le rembourser directement si celui-ci attend patiemment son prix de vente. Pour rembourser le prêt ou le cédant, l’acheteur doit retirer de l’argent de la société par actions qui est la source des revenus. Généralement, ces retraits sont imposables comme salaires ou dividendes et peuvent en plus faire diminuer les montants reçus des programmes sociaux, comme les prestations pour enfants, basés sur le revenu familial. Il faudra donc retirer encore plus d’argent pour en avoir assez pour rembourser le cédant après impôt.

Le problème principal vient du fait que la relève, qui a peu de ressources financières, doit emprunter pour payer le cédant ou le rembourser directement si celui-ci attend patiemment son prix de vente. Pour rembourser le prêt ou le cédant, l’acheteur doit retirer de l’argent de la société par actions qui est la source des revenus. Généralement, ces retraits sont imposables comme salaires ou dividendes et peuvent en plus faire diminuer les montants reçus des programmes sociaux, comme les prestations pour enfants, basés sur le revenu familial. Il faudra donc retirer encore plus d’argent pour en avoir assez pour rembourser le cédant après impôt.

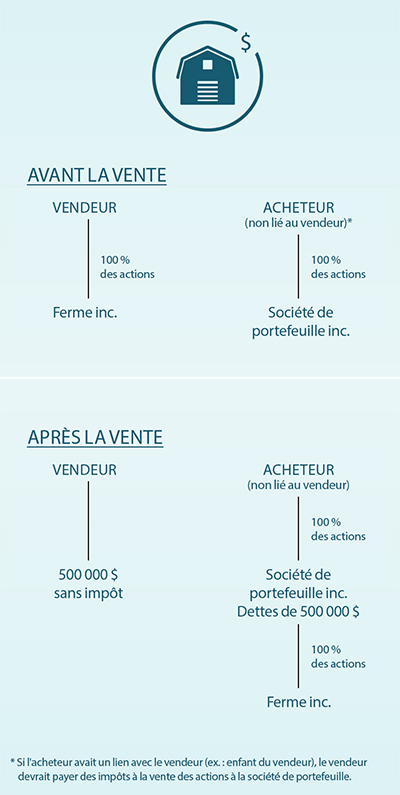

Si la relève n’avait pas de lien avec le cédant, elle pourrait tout simplement faire acheter les actions par une autre société par actions (société de portefeuille). Cette société pourrait emprunter l’argent pour payer le vendeur ou le rembourser directement. Pour ce faire, la société de portefeuille pourrait retirer l’argent directement de la société par actions qui exploite la ferme, et ce, sans impôt, car les dividendes entre sociétés ne sont pas imposables. L’acheteur pourrait ainsi rembourser le cédant sans ponction fiscale, ce qui réduirait les besoins financiers, et le cédant pourrait toujours profiter de sa déduction pour gains en capital pour ne pas payer d’impôt.

Un système inéquitable

Il existe une iniquité dans le système fiscal canadien, car il est prévu que si une personne qui a un lien avec le cédant veut profiter de la même planification que celle permise pour une personne non liée, on considérera que le cédant a reçu une rémunération sous forme de dividendes plutôt que vendu ses actions et réalisé un gain en capital. Donc, on passera d’un gain en capital exonéré d’impôt à un dividende imposable. Par exemple, pour un gain en capital de 500 000 $, cela peut représenter une différence de 200 000 $ en impôt supplémentaire.

Afin de donner un répit aux contribuables, le gouvernement du Québec a élaboré des critères qui doivent être respectés pour qu’un transfert familial d’actions puisse offrir les mêmes avantages fiscaux qu’une vente à une société détenue par une personne non liée :

- Le vendeur doit avoir pris une part active dans l’entreprise exploitée par la société au cours des 24 mois précédant la vente;

- Le vendeur ne prendra pas, après la vente, une part active dans l’entreprise, sauf pour favoriser un transfert harmonieux de celle-ci;

- Le contribuable n’aura pas, après la vente, le contrôle de la société;

- Le contribuable ne détiendra pas, après la vente, d’autres actions donnant droit aux surplus de la société;

- Après la vente des actions, la juste valeur marchande totale de toutes les participations financières résiduelles dans l’entreprise par le vendeur devra être limitée;

- Après la vente des actions, la relève devra prendre une part active dans l’exploitation de l’entreprise.

Bien que le Québec ait fait l’effort d’encadrer ces transactions, au fédéral, rien n’a changé et les règles fiscales pénalisantes sont toujours en vigueur. Ainsi, la certitude qu’une facture d’impôt salée les attend n’incite pas les cédants à opter pour la cession de leur entreprise à la relève familiale.

Le gouvernement fédéral en place reconnaît la problématique des transferts familiaux et a maintes fois mentionné qu’il examinait les options possibles, mais il n’y a toujours rien à l’horizon. La prudence est donc de mise dans ce genre de transactions en attendant un répit du côté fédéral. Peut-être que 2020 sera pleine de surprises!

Marc St-Roch, CPA, CA, M. Fisc., fiscaliste coordonnateur du Réseau des SCF de l’UPA