Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

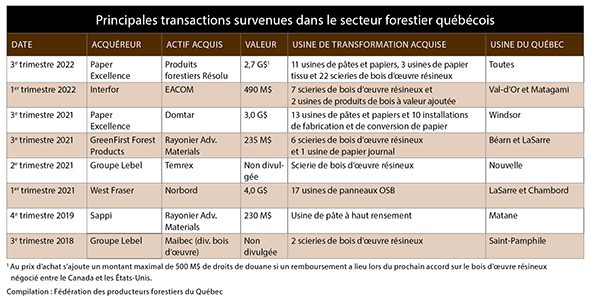

S'abonner maintenantL’industrie forestière du Québec a attiré l’attention de bien des gens ces dernières années alors que se sont multipliés les nouvelles d’acquisitions, les fusions et les investissements. Les multiples transactions se chiffrent en milliards de dollars.

Dernière en lice, Paper Excellence qui a acquis coup sur coup Domtar puis Produits forestiers Résolu. Du jour au lendemain, une compagnie aux origines indonésiennes consolidait deux institutions de l’industrie forestière québécoise. Plusieurs autres exemples de transactions illustrent parfaitement le phénomène de consolidation qui a actuellement cours.

La consolidation du secteur forestier ne date pas d’hier. En tout temps, les entreprises de ce secteur ont cherché à accroître leur compétitivité et parfois, la consolidation a constitué une option rationnelle pour se démarquer sur les marchés. La consolidation d’un secteur peut s’effectuer à la fois par une intégration horizontale et verticale des activités.

Consolider pour survivre ou se développer

L’intégration horizontale consiste à acquérir d’autres organisations du même niveau de la chaîne de valeur afin d’atteindre une taille critique optimale. Cette consolidation s’accélère et décélère sporadiquement au gré du contexte économique.

Il y a une quinzaine d’années, la crise forestière a eu pour conséquence de forcer l’industrie forestière à rationaliser ses activités en raison d’une baisse de la demande. De façon préventive, et afin d’assurer leur survie, certains grands groupes ont uni stratégiquement leurs efforts afin d’équilibrer l’offre et la demande dans un contexte de marché baissier et ainsi réduire la volatilité. On observe généralement un phénomène de consolidation dans les secteurs bénéficiant de barrières à l’entrée ou ayant des marges bénéficiaires faibles, comme ce fut nécessairement le cas pendant la crise.

La consolidation qui s’opère depuis quelques années est fondamentalement différente. Les entreprises forestières cherchent à développer leurs capacités afin de bénéficier d’un contexte favorable sur les marchés. On peut supposer qu’il s’agit du raisonnement ayant guidé Groupe Lebel dans l’acquisition de nombreuses scieries au Québec et dans le Maine ces dernières années. La consolidation des activités de différentes compagnies permet la mise en commun des ressources financières, l’accroissement du pouvoir d’achat ou de mise en marché, le partage technologique et des frais de recherche et développement, ou la rationalisation des activités administratives redondantes.

En parallèle, d’autres principes peuvent guider la nécessité de se consolider. La sécurisation et le contrôle des coûts des approvisionnements en bois incitent aussi l’industrie forestière à se consolider. Ce principe a fort probablement guidé les acquisitions effectuées dans l’est du Canada par les West Fraser, Interfor et Paper Excellence depuis 2021. Ces entreprises, fortement ancrées dans l’ouest du pays, se devaient de mettre la main sur un approvisionnement fiable et durable en fibre de bois puisque la possibilité forestière de la Colombie-Britannique est en chute libre depuis que ses forêts ont été dévastées par l’épidémie de dendroctone du pin (Dendroctonus ponderosae).

Une consolidation des compagnies forestières peut occasionner des incidences sur le marché du bois. Intuitivement, on peut penser que cela s’effectue au détriment des producteurs forestiers qui voient le nombre de clients se tarir et leur pouvoir de négociation diminuer.

S’intégrer verticalement pour contrôler la chaîne de valeur

En parallèle, certaines organisations du secteur forestier ont adopté une stratégie d’intégration verticale. Ce mode de propriété regroupe sous une seule autorité les différentes étapes de l’ensemble de la chaîne de valeur d’un produit, de la matière première jusqu’à sa mise en marché.

En forêt privée québécoise, une usine de transformation du bois a acquis des parts dans des entreprises de récolte et de transport de bois ainsi que dans une firme de service-conseil auprès des propriétaires forestiers. Ce type d’intégration verticale permet de sécuriser la chaîne d’approvisionnement en matière première en contrôlant l’ensemble des étapes.

Cette intégration exercée sur l’ensemble de la chaîne de valeur permet à ses promoteurs d’en retirer la majorité des bénéfices. Seul bémol, un maillon pourtant essentiel de la chaîne peut être laissé à l’abandon : le propriétaire et producteur forestier. À terme, cette situation peut nuire à un approvisionnement stable et durable en provenance de la forêt privée.

Une consolidation asymétrique

Visiblement, le secteur forestier s’intègre et se consolide de façon asymétrique. Certains acteurs de la chaîne de valeur accroissent leur position dominante au point où cela peut altérer le marché du bois. Le renforcement de certains acteurs s’effectue la plupart du temps au détriment des autres.

Le marché du bois rond est toujours caractérisé par un déséquilibre entre le nombre de producteurs et le nombre d’acheteurs. Bien souvent, les dizaines de milliers de producteurs forestiers du Québec ne peuvent acheminer une bille spécifique qu’à une poignée d’acheteurs (bien souvent un seul en raison des frais de transport). La vague de consolidation à laquelle nous assistons renforce cet état de déséquilibre.

Rééquilibrer les forces du marché

D’une certaine façon, les producteurs peuvent également jouer le jeu de la consolidation afin de contrer les effets potentiellement pervers de la réorganisation structurelle du secteur forestier sur leur mise en marché. Dans les faits, ils peuvent :

1. Accroître la superficie forestière détenue. Ce modèle basé sur l’achat de terres est inefficace dans la mesure où il requiert beaucoup trop de capital comparativement aux moyens d’intégration prisés par les autres acteurs du secteur forestier. Seules certaines firmes peuvent se permettre ce genre d’investissement;

2. Rejoindre des coopératives et autres groupements forestiers. Certains de ces organismes ont fait le pari de l’intégration en achetant des équipements de récolte et de transport, puis en acquérant des parts dans des usines de transformation. Ce modèle comportant des risques financiers bénéficie exclusivement aux membres;

3. Fusionner des organisations de propriétaires forestiers. Comme les conglomérats qui se construisent dans le secteur forestier, les organismes de producteurs peuvent aussi délibérément et démocratiquement fusionner leurs activités. Déjà, certains groupements forestiers poursuivent ce modèle en fusionnant leurs activités, comme certains syndicats et offices de producteurs de bois l’ont fait par le passé. Encore ici, ces organisations tentent de se doter d’une taille critique;

4. Utiliser les mécanismes de mise en marché collective. Le plan conjoint vise tous les producteurs de bois d’un territoire et il permet l’adoption de réglementations portant sur différents aspects de la production et de la commercialisation du bois. Ce modèle permet aux producteurs de maintenir leur pouvoir de négociation en adéquation avec le reste de la filière, de partager équitablement la rente avec les transformateurs et d’assurer un développement harmonieux et durable de la filière. C’est notamment le pari tenté par les producteurs de la région de Québec, du Sud du Québec et de la Côte-du-Sud au cours des dernières années pour négocier collectivement les conditions de mise en marché de certaines catégories de bois de sciage de leurs territoires.

La réorganisation structurelle du secteur forestier, principalement par la consolidation des transformateurs, accentuera certaines imperfections du marché du bois. Les producteurs forestiers ont en main des solutions pour atténuer ce déséquilibre. À défaut d’utiliser les outils à leur disposition pour organiser leur mise en marché, les producteurs doivent s’attendre à voir d’autres acteurs clés l’organiser.

Vincent Miville, ing. f., M. Sc., Fédération des producteurs forestiers du Québec

Ce texte a été publié dans la revue Forêts de chez nous du 2 novembre 2022.