Photo : Shutterstock

Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenantLes régimes enregistrés d’épargne retraite (REER) demeurent l’un des outils fiscaux les plus efficaces pour planifier l’avenir tout en réduisant son impôt à court terme. Les cotisations versées sont déductibles du revenu imposable, ce qui peut entraîner un remboursement intéressant ou une diminution immédiate de l’impôt à payer. Toutefois, il est essentiel de respecter le plafond annuel de cotisation, calculé en fonction de 18 % du revenu gagné l’année précédente, jusqu’à concurrence du maximum établi, auquel s’ajoutent les droits inutilisés accumulés au fil des ans. Les revenus de placement croissent ensuite à l’abri de l’impôt tant qu’ils demeurent dans le régime. Cette combinaison de déduction et de report d’imposition en fait un levier puissant pour optimiser sa situation financière. Voici maintenant un exemple concret pour illustrer son effet.

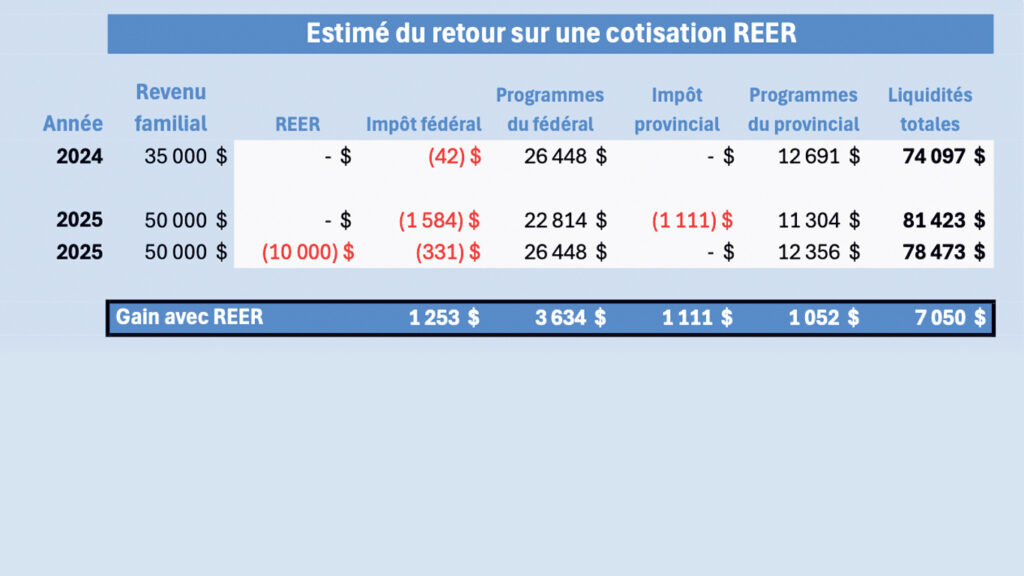

Martin et Anne sont les deux associés de la Ferme SENC. Ils ont trois enfants : Éloi, 8 ans, Jules, 5 ans, et Éloïse, 2 ans. La SENC est en activité depuis quelques années, et au cours des quatre dernières années, le revenu net généré annuellement par la société s’établissait à environ 35 000 $. Ce montant était imposable pour les associés selon leur détention des participations, soit 60 % pour conjoint A et 40 % pour conjoint B. En 2024, le couple n’a pas eu d’impôt à payer, en plus d’être admissible à plusieurs programmes fédéraux et provinciaux, tels que les allocations familiales et les primes au travail, pour un montant total de plus de 39 000 $. Ils avaient donc accès à une liquidité d’environ 74 000 $ (soit 35 000 $ + 39 000 $).

En 2025, la SENC a vu son revenu net augmenter de 15 000 $ grâce à une augmentation de ses ventes. Bien que cette hausse soit souhaitée pour la prospérité de l’entreprise, elle suscite une inquiétude chez les associés sur le plan fiscal. Avec ce revenu additionnel, le couple s’interroge : vont-ils perdre leurs allocations familiales? Ces montants sont essentiels à l’équilibre du budget familial et permettent à l’entreprise de réinvestir une partie de ses revenus dans de nouveaux équipements.

Avec l’aide de leur comptable, Martin et Anne ont réalisé des calculs pour planifier une cotisation REER. Ces calculs démontrent que, même si la cotisation exige d’immobiliser de la liquidité, elle peut s’avérer très avantageuse. Dans le scénario illustré dans le tableau, l’augmentation de 15 000 $ du revenu familial aurait une incidence importante sur l’impôt du couple et sur les programmes gouvernementaux. Si aucune action n’est prise, la liquidité disponible, après impôt et réduction des prestations, serait de 7 326 $ de plus qu’en 2024, on peut donc dire qu’il restera moins de 50 % du revenu additionnel de 15 000 $.

Cependant, une cotisation REER de 8 000 $ pour le conjoint A et de 2 000 $ pour le conjoint B — soit un total de 10 000 $ pour le couple — leur donnerait un effet positif de 7 050 $ sur l’impôt et les programmes gouvernementaux. Dans cette situation, il resterait 14 376 $ sur les 15 000 $ de revenu additionnel. Mais il faut se rappeler qu’une somme de 10 000 $ doit être immobilisée dans les REER, donc le couple aurait seulement 4 376 $ de liquidité disponible supplémentaire.

En somme, les 10 000 $ cotisés dans un REER par le couple coûte réellement 2 950 $ en liquidités, car sans la cotisation, ils auraient perdu 7 050 $ de plus en impôts ou en réduction des programmes gouvernementaux. C’est donc un investissement intéressant!

Il est important de noter que les cotisations aux régimes RRQ, RQAP et FSS n’ont pas été ajoutées au calcul, puisqu’elles demeurent identiques, que ce soit avec ou sans cotisation au REER.

En conclusion, une augmentation de revenu peut avoir une incidence considérable, tant sur l’impôt que sur l’accès aux programmes gouvernementaux, selon la situation familiale des contribuables. Il peut donc être très avantageux de planifier adéquatement les années de variation de revenus. N’oubliez pas qu’il est possible de cotiser à votre REER pour l’année 2025 jusqu’au 2 mars 2026.

Cet article a été rédigé par l’équipe de SCF Conseils, avec l’appui d’outils d’intelligence artificielle pour la structuration des idées.

En collaboration avec SCF Conseils :