Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenantSi votre réponse est oui, c’est une bonne chose, mais la majorité des producteurs agricoles ne le sont pas. On pense à assurer nos biens, la plupart du temps aussi en cas de décès, mais l’assurance invalidité est souvent négligée.

Au dernier Colloque SST organisé par l’Union des producteurs agricoles, la firme Eckler ltée a présenté l’Étude de la protection des producteurs agricoles en cas d’invalidité reliée au travail1. En voici les faits saillants.

Qui est couvert en cas d’invalidité?

L’indemnisation des accidents de travail au Canada ne date pas d’hier; elle existe depuis plus de 100 ans. À l’époque, on la justifiait ainsi : les employeurs s’engagent à financer le régime d’indemnisation en échange de quoi les travailleurs renoncent à leur droit de poursuivre en justice leur employeur à la suite d’un accident.

Même de nos jours, bien que les travailleurs soient généralement couverts, il est important de savoir que certains ne le sont pas automatiquement, notamment le travailleur autonome, le propriétaire unique d’une entreprise qui emploie un travailleur ou le travailleur bénévole.

Aussi, la forme juridique des exploitations agricoles (exploitation individuelle à propriétaire unique, société de personnes, compagnie familiale) fait en sorte que bon nombre de producteurs agricoles ne sont pas couverts automatiquement par la Commission des normes, de l’équité, de la santé et de la sécurité du travail (CNESST).

En somme, on peut conclure que les producteurs agricoles ne sont pas suffisamment protégés en cas d’invalidité.

Comment être bien couvert?

Eckler ltée a soulevé deux possibilités qui s’offrent aux producteurs agricoles :

- Protection personnelle (auprès de la CNESST)

Cette assurance prévoit le versement de diverses prestations : remplacement du revenu en cas d’arrêt de travail, assistance médicale, réadaptation, décès. Notons toutefois que celles-ci sont versées seulement en cas d’accident de travail ou de maladie professionnelle.

2. Contrat d’assurance invalidité individuelle (auprès d’un assureur)

Il existe plusieurs produits d’assurance allant de l’invalidité au décès en passant par les soins de santé. Cette assurance offre une protection plus étendue puisqu’elle peut couvrir des accidents et maladies hors travail. Elle peut ainsi être complémentaire à la protection de la CNESST, mais difficile à obtenir en raison de critères d’exclusion.

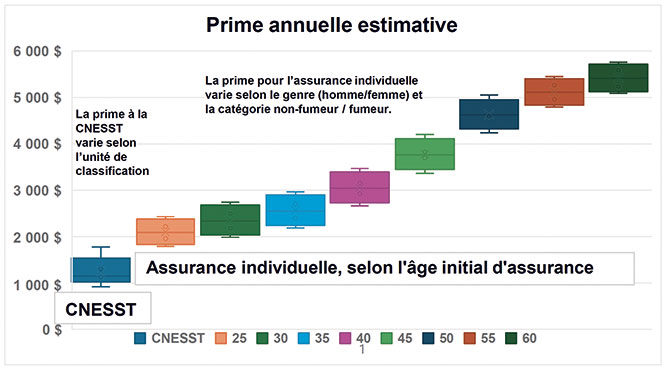

Comparaison du coût annuel de l’assurance invalidité

Les critères servant à établir la prime ne sont pas les mêmes entre la protection personnelle de la CNESST et une assurance individuelle, d’autant plus que le risque couvert diffère (relié au travail ou hors travail). Le graphique suivant montre une estimation des primes selon différents scénarios pour une prestation mensuelle de 3 000 $.

Évidemment, nous ne pouvons nous improviser conseillers en assurances. Cet article a pour objectif de vous sensibiliser à l’importance de bien analyser vos protections et de ne pas négliger les cas d’invalidité dont les causes peuvent être nombreuses dans nos entreprises. Informez-vous auprès de gens compétents en la matière. Ne sous-estimez pas le risque de mettre en péril votre entreprise si vous n’êtes pas en mesure d’accomplir vos tâches pendant une période.