Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenantLorsque vient le temps de choisir entre la location ou l’achat d’équipement agricole tel que machinerie, matériel roulant, cela peut être très embêtant, car les comparaisons entre ces deux façons de faire sont influencées par les taux d’intérêt et autres incitatifs offerts par les commerçants et les institutions financières.

Aux fins de l’impôt, lorsqu’il s’agit d’un achat, le propriétaire de l’équipement peut réclamer une déduction pour amortissement dans le calcul de son revenu. Celle-ci se calcule en répartissant le coût d’acquisition du bien sur plusieurs années. Généralement, on utilise un pourcentage établi que l’on applique au solde non encore amorti.

Par exemple, un producteur agricole fait l’acquisition d’une machinerie pour un montant de 100 000 $. Disons que le taux d’amortissement applicable à ce type de machinerie est de 30 %. L’année de l’achat, il pourra réclamer une dépense d’amortissement en utilisant la moitié du taux seulement, donc 15 % du coût d’acquisition de 100 000 $, soit 15 000 $.

La deuxième année, il pourra réclamer une déduction de 25 500 $, qui correspond à 30 % du solde non amorti de 85 000 $ (100 000 $ moins le 15 000 $ réclamé la première année).

La troisième année, il pourra réclamer une déduction pour amortissement de 17 850 $ (30 % du solde de 59 500 $) et ainsi de suite. De plus, l’acheteur pourra déduire les intérêts payés chaque année sur le financement de l’acquisition. Dans le cadre d’une location, les choses sont beaucoup plus simples. Ce sont les montants des mensualités versées durant l’année qui pourront être déduits dans le calcul du revenu de l’entreprise.

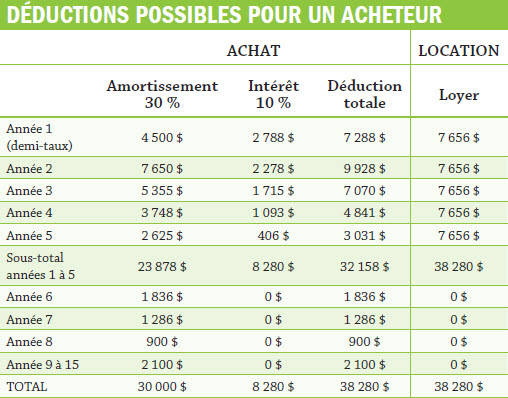

Le tableau ci-contre présente les déductions possibles pour un acheteur à qui le vendeur d’équipement offre deux choix : l’achat de machinerie pour 30 000 $ avec un financement sur cinq ans à 10 % ou la location de machinerie sur cinq ans avec un taux implicite de location de 10 % et une option d’achat à la fin du bail à 1 $. Dans ce dernier cas, le remboursement mensuel du prêt devrait être égal à la mensualité demandée par le commerçant, soit environ 638 $. Sur cinq ans, l’acheteur aura déboursé 38 280 $, soit 8 280 $ en coûts de financement. Aux fins de l’exemple, assumons que le taux d’amortissement est de 30 %, que la machinerie sera conservée 15 ans et que sa valeur finale sera nulle.

On peut constater que pour un même taux d’intérêt et un même coût d’acquisition, la location permet d’avoir droit à des déductions fiscales plus importantes au cours des cinq premières années, ce qui peut représenter des économies d’impôt de 1 500 $ à 3 000 $, selon le taux d’imposition de l’acheteur.

La fiscalité peut être un facteur qui influencera le choix entre l’achat ou la location d’un bien, mais sur une longue période, lorsque le taux de financement est semblable, les avantages fiscaux devraient s’équivaloir. Il reste toutefois un avantage marqué pour l’achat dans les régions où un crédit d’impôt à l’investissement est encore accessible, comme le Bas-Saint-Laurent et la Gaspésie.

Marc St-Roch, CPA, CA. M. FISC