Roger Lévesque avec Denis Nadeau, à Normandin. Crédit photo : Gracieuseté de Roger Lévesque

Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenantIl est plus avantageux que jamais pour un agriculteur qui vend sa ferme d’accorder lui-même un prêt à sa relève, et ce, sans risque financier. La formule vendeur-prêteur de La Financière agricole du Québec (FADQ) offre une garantie de prêt depuis 29 ans, mais un crédit d’impôt sur les intérêts et une protection de 12 mois en cas de retard de paiement se sont ajoutés récemment.

« Le programme est amélioré. Avant, les vendeurs avaient trop de risques », explique Michèle Lalancette, présidente de la Fédération de la relève du Québec (FRAQ), qui discute d’ailleurs ces jours-ci avec son père d’un éventuel prêt selon la formule de la FADQ. « Ça donne de la confiance aux autres prêteurs. Si le cédant est prêt à faire un bout de chemin, ça donne de la crédibilité au projet », ajoute Michèle Lalancette. Cette dernière précise aussi que le vendeur, apparenté ou non, exige souvent moins de garanties qu’une institution financière sur la partie qu’il prête, ce qui peut réduire la garantie globale nécessaire pour que le transfert soit autorisé.

« Le programme est amélioré. Avant, les vendeurs avaient trop de risques », explique Michèle Lalancette, présidente de la Fédération de la relève du Québec (FRAQ), qui discute d’ailleurs ces jours-ci avec son père d’un éventuel prêt selon la formule de la FADQ. « Ça donne de la confiance aux autres prêteurs. Si le cédant est prêt à faire un bout de chemin, ça donne de la crédibilité au projet », ajoute Michèle Lalancette. Cette dernière précise aussi que le vendeur, apparenté ou non, exige souvent moins de garanties qu’une institution financière sur la partie qu’il prête, ce qui peut réduire la garantie globale nécessaire pour que le transfert soit autorisé.

La formule vendeur-prêteur de la FADQ (voir encadré) permet à celui qui veut vendre sa ferme de financer sa relève en tout ou en partie. Ce programme propose aussi un accompagnement par des conseillers et élimine les risques financiers pour le prêteur. La garantie offerte par la FADQ est la même que celle octroyée aux institutions financières qui prêtent en agriculture. La formule offre en plus un crédit d’impôt de 40 % sur le taux d’intérêt payé par la relève.

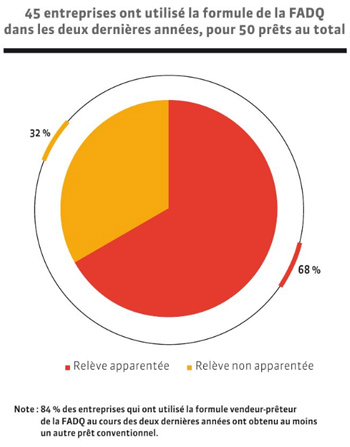

Malgré ces avantages, la formule vendeur-prêteur ne permet de financer que 16 transferts par année en moyenne. « On parle régulièrement de la formule, mais l’offre de financement est grande, explique André Picard, directeur du financement agricole à la FADQ. Ce ne sont pas les banques qui vont nécessairement recommander le programme à nos clients. »

Cynthia Dion, conseillère en transfert au Centre régional d’établissement en agriculture (CREA) de Chaudière-Appalaches, estime qu’une majorité de fermes font des transferts d’actions ou des remboursements de billet à leur relève apparentée sans aller chercher la garantie et les avantages de la FADQ. « Il y a des clients qui ont utilisé la formule de la FADQ, mais certains autres vont utiliser le même principe sans aller chercher la garantie », indique Cynthia Dion, qui précise que certains souhaitent ainsi pouvoir récupérer la terre si la relève a un problème.

Le Fonds d’investissement pour la relève agricole (FIRA) offre aussi des solutions pour financer la relève et il est possible de les combiner avec la formule de la FADQ. « Ça prend un vendeur qui n’a pas besoin de tout l’argent tout de suite. Une partie du capital doit souvent être placé de toute façon », explique Gilles Mongrain, conseiller en investissement au FIRA. Deux dossiers de ce type, avec de la relève non apparentée, sont d’ailleurs à l’étude en ce moment. Le vendeur-prêteur devient alors le créancier de 1er rang, l’institution financière, celui de 2e rang et le FIRA, celui de 3e rang. « La formule est un bon outil », indique Gilles Mongrain, qui ne comprend pas pourquoi ce financement n’est pas plus fréquent.

|

La formule vendeur-prêteur C’est en 1988 que la Financière lance la formule vendeur-prêteur. Le placement du cédant est garanti à 100 % par l’organisme, qui accompagne les parties pendant toute la vie du prêt. Depuis 2015, la formule permet à l’acheteur d’obtenir un crédit d’impôt de 40 % sur les intérêts payés pendant au maximum 10 ans. En 2016, la Financière rend la formule encore plus sécuritaire pour le vendeur lorsqu’elle décide de prendre en charge les retards de paiement pour une période allant jusqu’à 12 mois, et si nécessaire, de s’occuper des procédures de recouvrement. Le vendeur n’a donc pas de procédures légales à entamer. |

SUR LE MÊME SUJET

Au-delà des finances, le lien de confiance