Photo : Shutterstock.com

Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenantLes sociétés par actions (qui sont des sociétés privées sous contrôle canadien, ci-après « SPCC ») du secteur agricole1 sont assujetties à un taux d’imposition de 12,2 % sur le premier 500 000 $ de revenu imposable. Ce pourcentage comprend un taux de 9 % au fédéral et un taux de 3,2 % au Québec. Ces deux taux tiennent compte d’une réduction du taux d’imposition appelée « déduction accordée aux petites entreprises (DAPE) », et l’accès à cette déduction a subi quelques modifications lors du dernier budget fédéral.

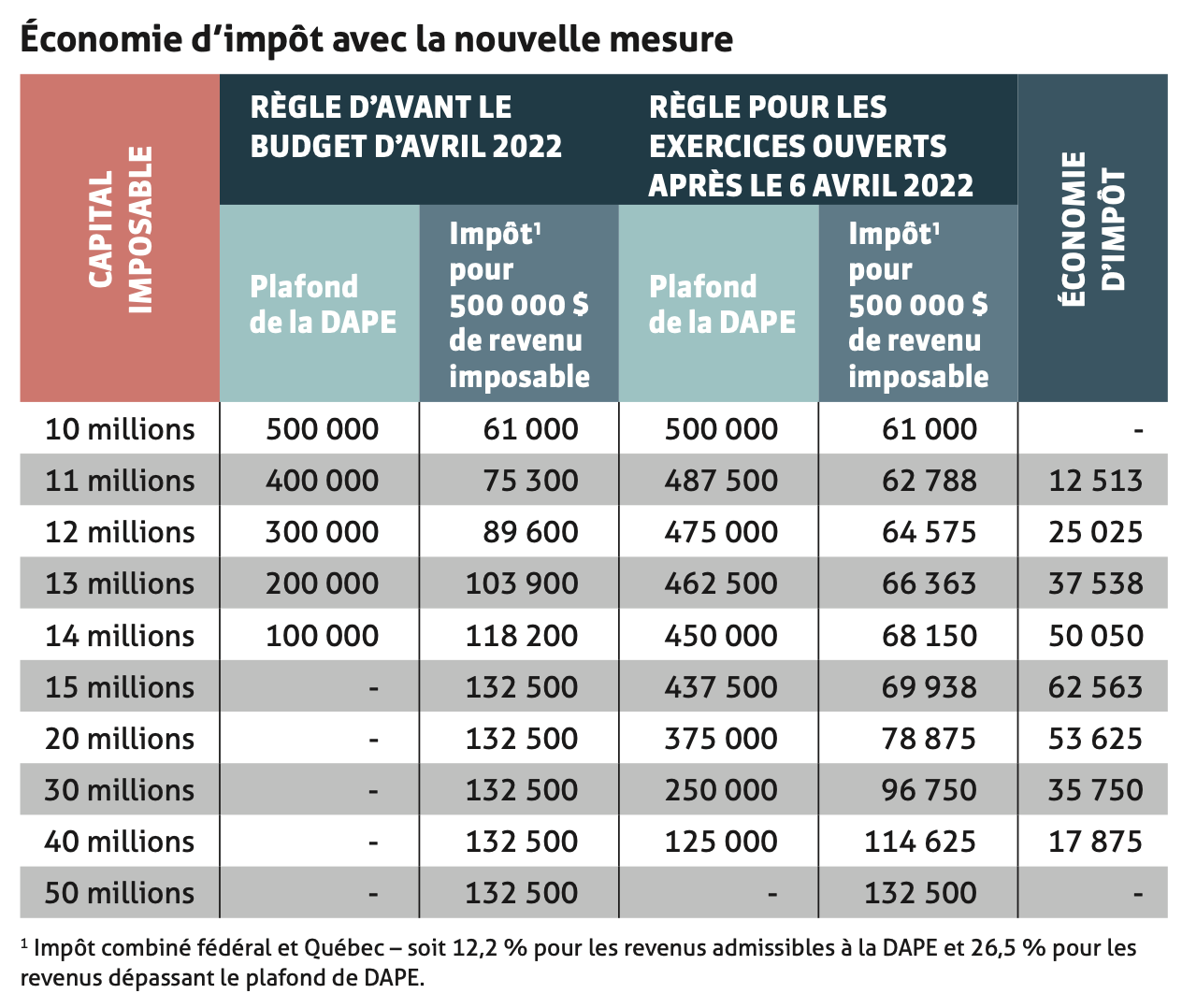

En effet, il existe des limites à l’accès à la DAPE pour les SPCC en fonction de leur taille. Une société qui a un capital imposable de plus de 10 millions de dollars subira une réduction de son plafond de 500 000 $ pour la DAPE. Le capital imposable d’une SPCC correspond, en règle générale, au total des bénéfices non répartis de la société plus ses dettes, moins certains placements dans d’autres sociétés. Avant les modifications proposées dans le budget, lorsque le capital imposable d’une société dépassait 15 millions de dollars, le plafond d’accès à la DAPE était réduit à zéro, ce qui faisait en sorte que l’entreprise n’avait plus accès au taux de 12,2 %, et la totalité de son revenu imposable était imposée à un taux de 26,5 %.

En effet, il existe des limites à l’accès à la DAPE pour les SPCC en fonction de leur taille. Une société qui a un capital imposable de plus de 10 millions de dollars subira une réduction de son plafond de 500 000 $ pour la DAPE. Le capital imposable d’une SPCC correspond, en règle générale, au total des bénéfices non répartis de la société plus ses dettes, moins certains placements dans d’autres sociétés. Avant les modifications proposées dans le budget, lorsque le capital imposable d’une société dépassait 15 millions de dollars, le plafond d’accès à la DAPE était réduit à zéro, ce qui faisait en sorte que l’entreprise n’avait plus accès au taux de 12,2 %, et la totalité de son revenu imposable était imposée à un taux de 26,5 %.

Le plafond annuel de 500 000 $ de revenu admissible à la DAPE doit être partagé entre les SPCC qui sont associées d’un point de vue fiscal. De façon générale, les sociétés sont associées entre elles quand il existe un certain contrôle commun dans leur groupe d’actionnaires. De plus, les SPCC associées doivent additionner leur capital imposable, et la somme de ceux-ci, si elle dépasse 10 millions de dollars, viendra réduire le plafond de 500 000 $ à partager entre elles.

Dans son budget 2022, le gouvernement fédéral a proposé d’élargir la fourchette à l’intérieur de laquelle le plafond de la DAPE est réduit. Cette nouvelle fourchette est de 10 à 50 millions de dollars. Cette mesure est en vigueur pour les années d’imposition commençant après le 6 avril 2022. Le gouvernement du Québec a également harmonisé ses règles aux modifications proposées par le fédéral.

Comme présenté dans le tableau ci-joint, les sociétés qui profiteront le plus de la mesure seront celles qui ont un capital imposable d’environ 15 millions de dollars. Après ce montant, les économies diminueront graduellement au fur et à mesure que le capital imposable augmentera.

Finalement, il ne faut pas oublier que depuis 2018, le plafond de la DAPE est aussi affecté lorsque les revenus de biens (revenus de placements) de la SPCC dépassent 50 000 $ dans l’année d’imposition précédente. Le plafond est ajusté à la baisse, et quand le revenu de biens est de plus de 150 000 $, le plafond est complètement nul. Dans cette mesure aussi, les sociétés qui sont associées doivent additionner leurs revenus de placements pour calculer l’impact sur le plafond de la DAPE.

1. Pour se qualifier comme une entreprise du secteur primaire, une société par actions doit avoir plus de 50 % de sa masse salariale qui est attribuable à des activités du secteur primaire (ce qui inclut l’agriculture).

Doria Bargain, M. Fisc., CPA, CGA, fiscaliste chez SCF Conseils