Photo : Shutterstock.com

Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenantLe compte d’épargne libre d’impôt pour l’achat d’une première propriété a été introduit lors du budget fédéral 2022 afin d’aider les particuliers à épargner pour l’achat de leur première propriété.

Qu’est-ce que le CELIAPP?

Le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) a été introduit lors du budget fédéral 2022 afin d’aider les particuliers à épargner pour l’achat de leur première propriété. Le gouvernement fédéral travaille actuellement sur l’infrastructure nécessaire afin que les particuliers puissent ouvrir un CELIAPP et y verser des cotisations au cours de l’année 2023.

Afin d’encourager l’épargne, les cotisations au CELIAPP seront déductibles du revenu imposable et le revenu gagné dans le CELIAPP ne sera pas assujetti à l’impôt. Le montant retiré, lors de l’acquisition de la première propriété, ne sera pas imposable pour le contribuable.

Suis-je admissible au CELIAPP?

Pour ouvrir un CELIAPP, le particulier :

- doit être résident du Canada et âgé d’au moins 18 ans;

- à l’ouverture du CELIAPP, ne peut avoir vécu dans une propriété qui lui appartenait, selon le cas :

-

- à un moment donné dans l’année de l’ouverture du compte,

- lors des quatre années civiles précédentes;

- au moment du retrait, seul le particulier titulaire du CELIAPP doit se qualifier, et ce, sans égard à la possibilité que son conjoint soit propriétaire de l’habitation admissible.

Tout contribuable qui acquiert une propriété sera tenu de fermer son compte CELIAPP et ne pourra ouvrir de nouveau compte dans le futur.

Combien puis-je cotiser?

Un plafond annuel de 8 000 $ est accordé dès l’ouverture du compte. Le contribuable n’accumule pas de plafond de cotisation si aucun compte n’est ouvert, comparativement au compte d’épargne libre d’impôt (CELI). Si ce plafond n’est pas atteint, les cotisations inutilisées ne pourront pas être reportées pour les années futures. Or, un plafond à vie de 40 000 $ est accordé, sans limite de temps pour l’atteindre. De plus, si la déduction des sommes cotisées dans une année donnée n’est pas prise, celle-ci sera reportable à une année postérieure.

Puis-je retirer ou transférer les fonds?

Si le retrait est effectué pour l’achat d’une première propriété admissible, celui-ci ne sera pas assujetti à l’impôt. Or, tout retrait à d’autres fins serait imposable. On peut également, pour la même habitation admissible, faire un retrait REER au titre du RAP.

Un transfert à un régime enregistré d’épargne-retraite (REER) ou à un fonds enregistré de revenu de retraite (FERR) peut avoir lieu sans impact fiscal. Il est à noter que si un transfert est fait, les montants transférés ne pourront plus être retirés sans impôts.

Que se passe-t-il si je n’ai pas utilisé les fonds de mon CELIAPP?

Le contribuable a 15 ans pour effectuer l’achat de sa première habitation avec les fonds du CELIAPP. Après ce délai, le compte devra être fermé et toute épargne inutilisée pourra être transférée à un REER ou à un FERR. Le contribuable peut aussi choisir de retirer les sommes inutilisées, et de payer l’impôt applicable, lors de la fermeture du compte.

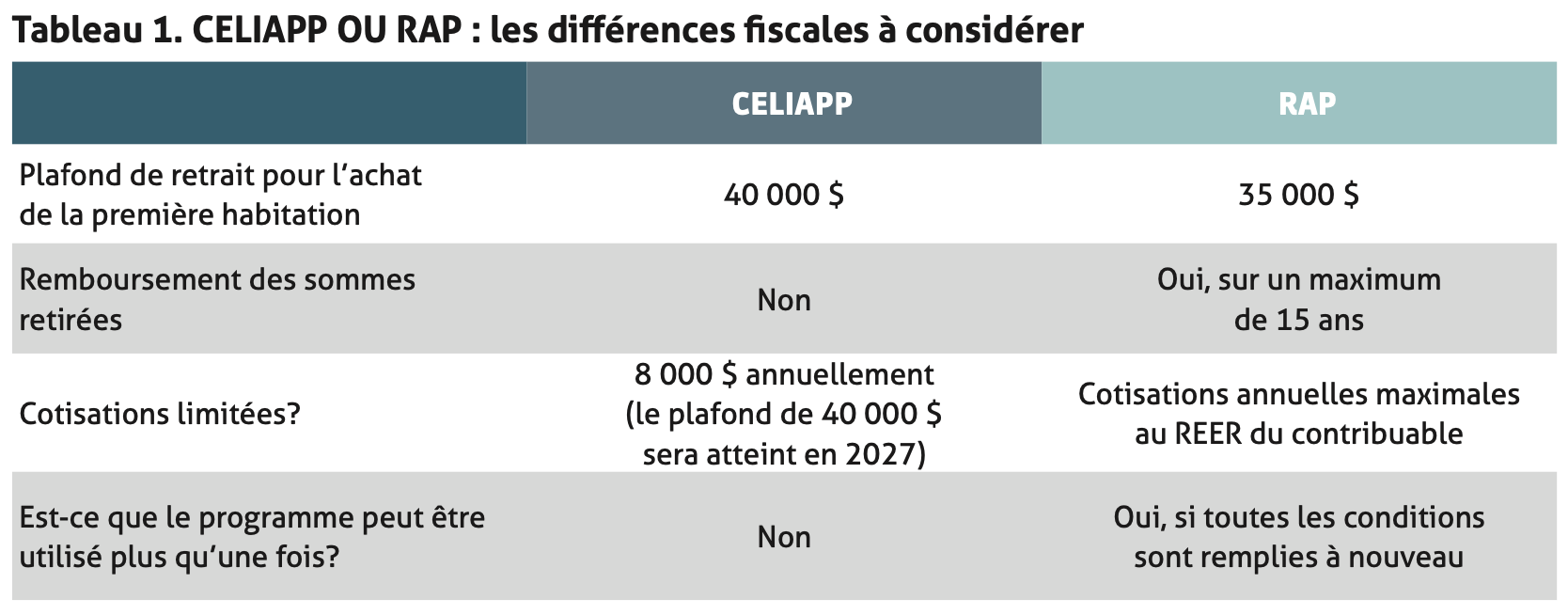

CELIAPP ou RAP?

Le contribuable pourra se prévaloir des deux programmes. Il y a un élément de planification fiscale propre à chacun. Les différences à considérer sont énumérées dans le Tableau 1.

Au premier coup d’œil, le RAP semble plus avantageux pour les achats à court terme puisque les sommes déposées dans un REER sont admissibles au RAP seulement 90 jours après leur dépôt. Pour les achats prévus à plus long terme, le CELIAPP pourrait être plus avantageux financièrement pour le contribuable.

Nous vous invitons à consulter votre fiscaliste pour obtenir des conseils adaptés à votre situation personnelle.

Anne-Sophie Hébert, LL. M. Fisc, fiscaliste chez SCF Conseils Outaouais-Laurentides inc.