Au cours des 10 dernières années récolte, environ 40 % de toutes les exportations canadiennes de canola se sont dirigées vers la Chine. Photo : Shutterstock

Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenantLa Chine est le plus grand consommateur de grains sur la planète. Or, la demande chinoise pourrait être un enjeu important en 2025-2026 alors que les États-Unis et le Canada sont en pleine période des récoltes.

La Chine et les États-Unis

Durant le battage du maïs et du soya, les États-Unis vendent de grandes quantités de grains, dominant ainsi les marchés internationaux. Plus précisément pour le soya, la fenêtre d’opportunité pour les exportations des États-Unis est généralement de septembre à janvier, puis le Brésil prend le relais. Or, la Chine n’a acheté jusqu’ici aucune tonne de soya des États-Unis, tandis que la moyenne d’achat des cinq dernières années était d’environ 10,74 millions de tonnes (Mt) à la mi-septembre. La raison en est que les relations entre les États-Unis et la Chine se sont énormément détériorées sur fond de guerre commerciale.

La Chine s’approvisionne principalement en Amérique du Sud, notamment au Brésil. En 2024, les parts de marchés pour les importations chinoises de soya étaient de 71 % pour le Brésil et 21 % pour les États-Unis. Cependant, il est difficile d’ignorer complètement les États-Unis au profit du Brésil étant donné que ces deux pays sont les principaux exportateurs de la fève : à eux deux, ils ont représenté 83 % de toutes les exportations mondiales de soya en 2024-2025. Néanmoins, la Chine a conclu quelques ententes commerciales, notamment avec l’Argentine, pour l’importation de tourteau de soya, alors que les Chinois ont traditionnellement toujours préféré importer la fève complète pour la triturer eux-mêmes. Cette entente avec l’Argentine démontre bien la forte volonté de Pékin de réduire sa dépendance face aux États-Unis. Jusqu’à présent, une rencontre officielle entre les présidents américain et chinois se fait toujours attendre, au grand dam des producteurs américains, qui voient leurs fèves frappées de droits de douane de 23 % en Chine.

La Chine et le Canada

Les États-Unis ne sont pas les seuls à avoir maille à partir avec la Chine; le Canada aussi. Le 12 août dernier, la Chine a imposé des tarifs de 75,8 % sur la graine de canola en provenance du Canada, faisant suite aux tarifs de 100 % imposés sur le tourteau et l’huile de canola du Canada le 8 mars 2025. Ces tarifs sont une conséquence directe des droits de douane du Canada de 100 % sur les véhicules électriques chinois.

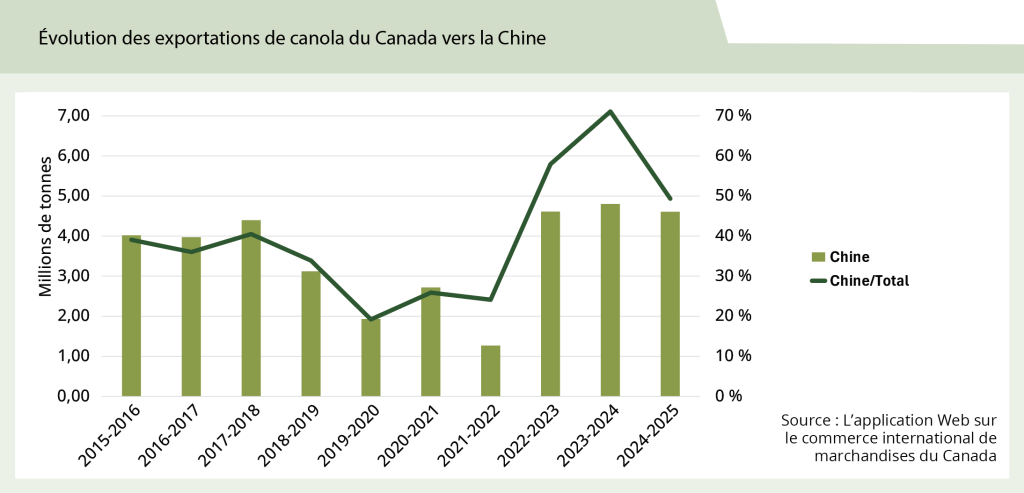

Le plus grand consommateur de canola canadien à l’international, la Chine, utilise le tourteau pour son secteur aquacole. Au cours des 10 dernières années récolte, environ 40 % de toutes les exportations canadiennes de canola se sont dirigées vers la Chine, pour une moyenne annuelle de 3,54 Mt. La Chine est un important client de tourteau et d’huile de canola canadiens. Les moyennes des exportations canadiennes vers la Chine au cours des 10 dernières années récolte se sont situées à 1,39 Mt pour le tourteau et à 0,59 Mt pour l’huile, soit une part des exportations totales de 28 % et 19 %, respectivement.

Pour son approvisionnement de canola, la Chine a donc dû se rabattre sur le deuxième plus grand exportateur de canola dans le monde, l’Australie. Celle-ci détient 26 % des parts des exportations mondiales de canola en 2024-2025, derrière le Canada à 48 %. Reuters a publié le 19 septembre que la Chine aurait acheté neuf cargaisons de navires d’une capacité de 60 000 tonnes (t) de canola de l’Australie, ce qui correspond à environ

540 000 t, soit l’équivalent de 8 % de toutes ses importations de canola de l’an passé.

En conclusion, la sécurité alimentaire est un enjeu majeur en Chine, mais celle-ci n’hésite pas à utiliser sa position de grande consommatrice de grains pour influencer la politique économique internationale. La rentabilité des fermes de grains américaines et canadiennes dépendra, en partie, de ces jeux politiques aux résultats plutôt incertains, surtout dans le climat actuel.