Crédit photo : Shutterstock.com

Ce contenu est réservé aux abonnés.

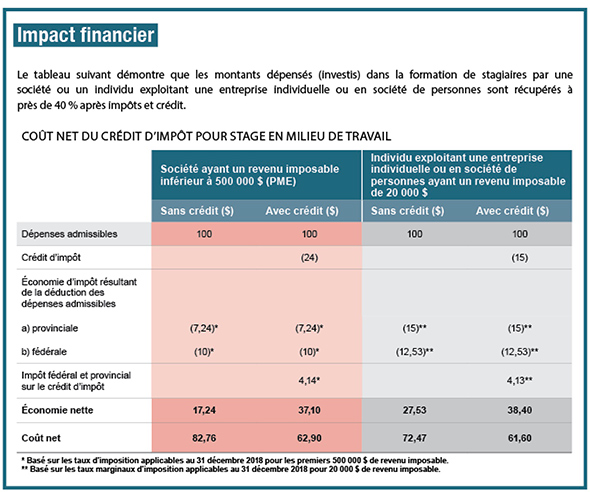

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenantPlusieurs agriculteurs engagent des étudiants ou des apprentis, ce qui peut leur permettre, dans certains cas, de réclamer des crédits d’impôt remboursables très intéressants.

Le crédit d’impôt du Québec pour stage en milieu de travail permet à un employeur d’obtenir une aide fiscale pour l’embauche d’un stagiaire qui poursuit des études à temps plein dans un établissement reconnu et offrant un stage d’une durée minimale de 140 heures ou pour l’embauche d’une personne au titre d’apprenti par l’entremise du programme administré par Emploi-Québec.

Les sociétés bénéficient d’un crédit de base correspondant à 24 % des dépenses admissibles engagées dans le cadre d’un stage qui débute avant le 28 mars 2018. Ce taux est de 32 % si le stagiaire est une personne immigrante ou handicapée. Pour les stages débutant après le 28 mars 2018, le taux de crédit de base est toujours de 24 %, sauf pour les « régions ressources » qui bénéficient d’un taux de 32 %. Il est possible d’aller chercher une bonification du crédit d’impôt jusqu’à un maximum de 40 % pour un stagiaire étudiant et jusqu’à 50 % pour un stagiaire immigrant ou handicapé. Pour ce faire, la société doit avoir engagé des dépenses dans le cadre d’un stage débutant après le 26 mars 2015, le stagiaire doit être un étudiant poursuivant des études à temps plein dans un établissement reconnu, et l’année d’imposition visée doit minimalement être la troisième année consécutive pour laquelle la société a droit au crédit d’impôt à l’égard d’un stagiaire étudiant et pour laquelle les dépenses minimales engagées sont de 2 500 $ à l’égard du stagiaire.

En ce qui concerne les individus exploitant une entreprise individuelle ou en société de personnes, ils peuvent bénéficier d’un crédit de 15 %, ou de 20 % pour un stagiaire immigrant ou handicapé. Ce crédit peut aussi être bonifié à un taux de 20 %, ou de 25 % pour un stagiaire immigrant ou handicapé. L’individu doit avoir engagé des dépenses dans le cadre d’un stage qui débute après le 26 mars 2015, le stagiaire doit être un étudiant poursuivant des études à temps plein dans un établissement reconnu, et l’année d’imposition visée doit minimalement être la troisième année consécutive pour laquelle la société a droit au crédit d’impôt à l’égard d’un stagiaire étudiant et pour laquelle les dépenses minimales engagées sont de 2 500 $ à l’égard du stagiaire.

Le crédit d’impôt pour stage en milieu de travail est remboursable, ce qui signifie que même si l’employeur n’a aucun impôt à payer au Québec, il peut quand même recevoir le crédit sous forme de remboursement. De plus, dans le cas des sociétés, le crédit d’impôt permet de réduire les acomptes provisionnels. Ce crédit d’impôt s’applique au Programme d’apprentissage en milieu de travail (PAMT) d’Emploi-Québec.

Dépenses admissibles

Les dépenses admissibles sont :

Le salaire de base versé à l’apprenti, jusqu’à concurrence de 18 $ l’heure;

Le salaire horaire de base versé à l’employé de l’entreprise qui agit comme compagnon, jusqu’à concurrence de 30 $ l’heure pour un maximum de 10 heures par apprenti par semaine.

Aide maximale

L’aide maximale que peut obtenir une société ou un individu s’établit comme suit :

Le taux statutaire du crédit d’impôt remboursable pour stage en milieu de travail est de 24 % pour les sociétés, quelle que soit la taille de l’entreprise. L’ensemble des dépenses admissibles ne peut excéder 600 $ par semaine par apprenti;

Le taux statutaire du crédit d’impôt remboursable est de 15 % pour un individu pour les mêmes dépenses admissibles.

|

Le crédit fédéral pour la création d’emplois Le gouvernement fédéral a créé un crédit d’impôt pour la création d’emplois d’apprentis dans le but d’inciter les employeurs à embaucher de nouveaux apprentis exerçant un métier admissible. Depuis le 2 mai 2006, les entreprises auront droit à un crédit d’impôt non remboursable égal à 10 % des traitements et salaires versés à des apprentis admissibles, à concurrence de 2 000 $ par année par apprenti. Les métiers admissibles à ce crédit sont les 56 métiers touchés par le programme d’apprentissage du Sceau rouge. Cependant, aucun métier agricole n’est visé au Québec à l’exception de celui d’horticulteur paysagiste. |

Alexandre Héon, CPA, CGA, Conseiller adjoint en fiscalité au SCF Mauricie inc.