Crédit photo: Shutterstock.com

Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenantLe 10 août dernier, le département américain de l’Agriculture (USDA) a révisé pour la première fois de la saison les rendements du maïs et du soya. Ceux-ci ont été corrigés à la hausse, car les températures chaudes et l’absence de sécheresse grave cet été leur ont été profitables. Le développement de ces cultures est même en forte avance par rapport à la normale. Il paraît opportun de dresser les constats tant aux États-Unis qu’à l’international pour déceler la tendance des prix pour l’automne.

Aux États-Unis

Le rendement américain du soya a été révisé à la hausse comparativement au rapport mensuel de juillet à 51,6 boisseaux à l’acre (bu/a), soit 2,5 bu/a de plus que l’an passé, ce qui est très près du record de 2016-2017 à 52 bu/a. La production s’est donc accrue de 4 % par rapport à l’année dernière, établissant un nouveau record. Étant donné la stabilisation de la demande, les stocks devraient augmenter de 83 %.

Le rendement américain du maïs s’est intensifié, détrônant aisément le record de l’an passé pour se situer à 178,4 bu/a. En comparant avec l’année récolte précédente, la production reste au même niveau, et ce, grâce à la réduction des superficies ensemencées de 1,1 million d’acres. La demande américaine pour la consommation animale sera plus forte, mais les exportations seront légèrement inférieures. Les stocks devront alors chuter de 17 % en regard de l’année 2017-2018.

À l’international

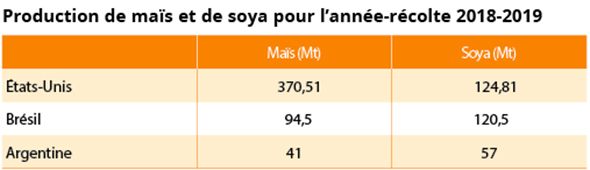

Les stocks mondiaux de soya devraient croître de 11 % en 2019, une conséquence directe de la guerre commerciale qui oppose les États-Unis à la Chine. Le 6 juillet dernier, celle-ci a ajouté une taxe de 25 % sur ses importations de soya américain. Depuis, les compagnies chinoises ont multiplié les déclarations selon lesquelles la Chine pourra se procurer beaucoup moins de soya américain. Pourtant, les analystes estiment que la demande chinoise ne changera pas radicalement. En effet, les importations chinoises déclineront légèrement de 1 million de tonnes (Mt). Toutefois, il est clair que la Chine préférera importer la fève du Brésil plutôt que celle des États-Unis. La demande brésilienne est telle que l’écart de prix entre le soya de ces deux pays a atteint 60 $ US/t en faveur du Brésil. Cet avantage concurrentiel incitera les producteurs brésiliens à accroître leurs ensemencements de soya pour l’année 2018-2019, dont la période s’amorce aux environs de la mi-septembre. L’USDA semble très optimiste dans ses prévisions : au Brésil, on battrait le record de cette année avec 120,5 Mt, et l’Argentine connaîtrait sa troisième meilleure production avec 57 Mt.

Le portrait du maïs est tout à fait à l’opposé. Les stocks anticipés devraient chuter de 20 %, et ce, malgré le fait que le Brésil récoltera sa deuxième plus grande production et que l’Argentine égalisera son record. La raison en est la forte augmentation de la demande mondiale, notamment en Chine, qui s’accentue de 10 Mt.

Les prix

Il est incontestable que la guerre commerciale entre la Chine et les États-Unis a eu impact sur le prix des grains. Pour ce qui est du contrat de novembre du soya, le prix est passé de 10,57 $ US/bu à la fin mai à 8,40 $ US/bu à la mi-juin, ce qui représente une perte de 80 $ US/t. À ce stade-ci, tout va dépendre de la reprise des achats par les Chinois. Celle-ci ne fait aucun doute pour les marchés; la question est plutôt de savoir quand elle aura lieu. La transition entre la récolte du Brésil et celle des États-Unis risque d’être plus lente en raison de la bonne production brésilienne. De plus, chaque nouvelle sous-entendant une reprise des négociations entre la Chine et les États-Unis créera des remous à la Bourse de Chicago. Néanmoins, les agriculteurs américains pourront compter sur la croissance de la demande hors Chine, grâce notamment à leur prix compétitif par rapport au Brésil. En effet, cette demande devrait s’accroître de 11 Mt en 2019.

Le portrait du maïs est, quant à lui, radicalement différent. Le bilan 2018-2019 montre que les stocks vont chuter de manière importante, tant aux États-Unis qu’à l’international. Pourtant, le prix, lui, n’a pas réagi à cette tendance, se maintenant au niveau de l’an passé aux alentours de 3,75 $ US/bu pour le contrat à terme de décembre. En fait, le maïs est indirectement pénalisé par la guerre commerciale, car il suit le mouvement du soya. Normalement, on observe sur les marchés un ratio du prix du soya sur celui du maïs de 2,4. L’appréciation des contrats à terme du maïs est alors limitée par ce ratio, malgré un scénario plus haussier.

Le marché prendra donc en compte les constats suivants : la demande pour les grains est très bonne et les stocks de maïs baisseront fortement tandis que ceux du soya augmenteront. Si les prévisions de la production de la nouvelle récolte en Amérique du Sud – qui sont très optimistes – sont révisées à la baisse, le bilan du maïs et du soya s’améliorera. Malgré toutes ces anticipations, l’évolution des prix dépend davantage de la sphère politique que de l’économie. La guerre commerciale entre les États-Unis et la Chine est venue brouiller les cartes, et ce, pour de nombreux pays comme le Brésil, l’Argentine, la Russie et l’Ukraine qui voient de nouvelles opportunités de livrer du grain en Chine aux dépens des États-Unis. Cette situation crée beaucoup d’incertitude sur les marchés, d’autant plus que le gouvernement américain apportera un soutien supplémentaire à ses producteurs. Les marchés sont déstabilisés et bien malin est celui qui prédira la conclusion de cette guerre commerciale.

Étienne Lafrance, agent d’information sur les marchés, Producteurs de grains du Québec

Ce texte est paru dans l’édition de septembre 2018 du magazine GRAINS.