Dans une transaction, le prix total est le même, mais il y a des écarts dans la répartition du prix proposée par le vendeur et celle proposée par l’acheteur. Photo : NayaDadara / Shutterstock

Ce contenu est réservé aux abonnés.

Se connecterSi ce n’est pas déjà fait, abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenantNégocier l’achat d’une ferme est un exercice assez difficile. La négociation comporte deux volets; il faut s’entendre sur un prix global et il faut s’entendre sur la répartition de ce prix.

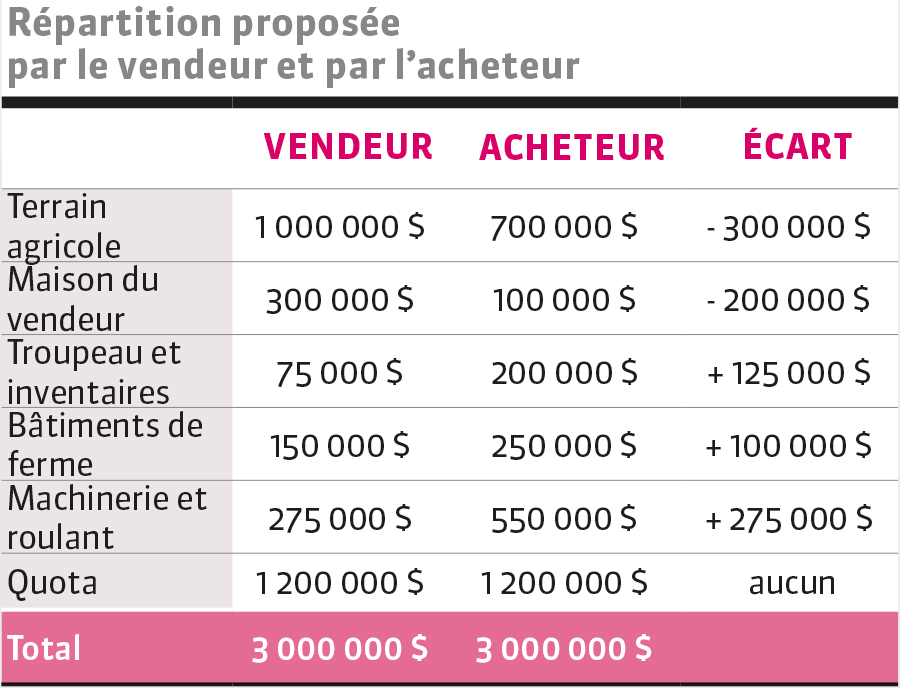

Le prix global est le montant total dont l’acheteur et le vendeur ont convenu pour tous les actifs qui feront partie de la transaction. La répartition du prix est le montant entendu, entre l’acheteur et le vendeur, pour chaque catégorie d’actif. Le total de la répartition du prix de vente doit égaler le montant global de la transaction. C’est du côté de la répartition du prix de vente que l’on retrouve le plus grand impact fiscal, tant du côté du vendeur que du côté de l’acheteur. Pour nous aider à comprendre, voici un exemple d’une transaction entre deux particuliers pour l’achat d’une ferme dont le prix global est de 3 000 000 $.

Dans cette situation hypothétique, c’est certain que nous n’avons pas toutes les informations pertinentes. Le prix total est le même, mais il y a des écarts dans les répartitions du prix proposées par le vendeur et par l’acheteur. Bien évidemment, chacun propose une répartition qui pourrait l’avantager fiscalement.

Pour le vendeur, le gain réalisé sur la vente du terrain agricole sera un gain en capital admissible à la déduction sur les gains en capital et la résidence principale n’est pas imposable, c’est pour ces raisons qu’il souhaite majorer ces montants. Cela lui permettra de réduire sa facture fiscale lors de la vente. De plus, la vente du troupeau est imposable à 100 % et la vente des bâtiments et machineries génère de la récupération d’amortissement, qu’il souhaite réduire.

Du côté de l’acheteur, l’achat de terrain ne lui donne aucune déduction fiscale, et s’il prévoit habiter la résidence, il ne pourra pas amortir la maison et il ne pourra pas déduire les intérêts payés sur le financement pour acquérir celle-ci. Cependant, l’acheteur peut mettre l’achat du troupeau dans ses dépenses et il pourra amortir les bâtiments, la machinerie et le roulant sur une longue période. En attribuant un montant plus important aux biens pour lesquels il pourra réclamer des dépenses, l’acheteur réduira sa facture fiscale sur l’exploitation de son entreprise, à court et à long terme.

Comment s’en sortir? La clé réside dans une approche réaliste et raisonnable lors de la négociation de la répartition du prix. Comme les enjeux fiscaux diffèrent pour l’acheteur et le vendeur, l’élaboration d’une solution équilibrée nécessite souvent l’accompagnement d’un professionnel en fiscalité et en comptabilité agricole, afin d’éviter des conséquences fiscales inattendues et de sécuriser la transaction pour les deux parties.

En collaboration avec SCF Conseils :