Crédit photo : Shutterstock.com

Ce contenu est réservé aux abonné(e)s.

Pour un accès immédiat,

abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenant

Vous êtes déjà abonné(e) ? Connectez-vous

Au Canada et au Québec, nous avons un système d’imposition progressif, c’est-à-dire que le taux applicable aux particuliers augmente au fur et à mesure que les revenus sont élevés. En règle générale, un contribuable ne paie pas d’impôt tant que le total de ses revenus ne dépasse pas le niveau d’exemption personnelle de base qui, en 2018, se situait à 11 809 $ au fédéral et à 15 012 $ au provincial.

Ceux qui exploitent une entreprise ont la possibilité de verser un salaire raisonnable à leurs enfants mineurs dans la mesure où ces derniers y effectuent du travail. Cependant, certaines réserves doivent être mentionnées. Le salaire devra avoir été payé aux enfants et un registre des heures travaillées devra être disponible en cas de questionnement de la part des autorités fiscales. Cette dépense aura pour effet de réduire le revenu imposable de l’entrepreneur ou de l’entreprise dans laquelle les enfants travaillent. De toute façon, ceux-ci ont généralement besoin d’argent de poche. Pourquoi ne pas leur en verser tout en diminuant la part d’impôt à payer par la famille?

Meilleur accès aux crédits d’impôt

En plus de diminuer l’impôt à payer par l’entrepreneur en lui permettant de profiter des taux d’imposition inférieurs de chaque individu de la famille, le fait de verser un salaire aux enfants mineurs permet d’améliorer l’accessibilité à certains crédits personnels et à des programmes sociaux :

- L’allocation canadienne pour enfants (ACE);

- Le crédit pour la taxe sur les produits et services (TPS);

- Le crédit pour frais médicaux – supplément remboursable pour frais médicaux;

- Le taux de subvention pour l’épargne études – accessibilité au bon d’études canadien (BEC);

- La prestation fiscale pour le revenu de travail (PFRT);

- Le taux de remboursement du crédit d’impôt pour frais de garde;

- Le crédit non remboursable pour frais médicaux – crédit remboursable pour frais médicaux;

- Le crédit d’impôt pour solidarité (TVQ ainsi que la composante logement);

- Le crédit remboursable pour le soutien aux enfants;

- Les prêts et bourses d’études du gouvernement québécois pour les parents ou leurs enfants;

- La bonification de l’incitatif québécois à l’épargne-études;

- Le crédit d’impôt relatif à la prime au travail.

Par ailleurs, le fait de recevoir un salaire permettra aux enfants de commencer à cumuler des droits de cotisation au régime enregistré d’épargne retraite (REER) avant même d’avoir l’âge de cotiser. Cela donnera également la possibilité aux parents de les sensibiliser à l’épargne et à la gestion de leurs avoirs.

L’exemple de Frédéric et Caroline

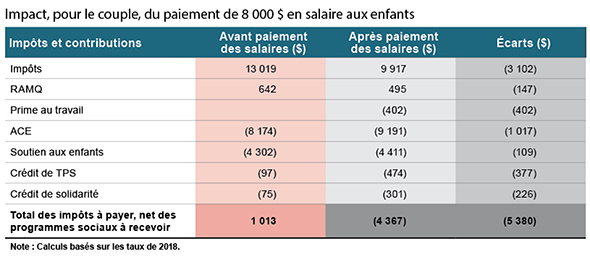

Pour illustrer les économies d’impôt et autres avantages dont on peut bénéficier en rémunérant ses enfants, prenons l’exemple du couple formé de Frédéric et Caroline. Cette dernière reçoit un salaire de 11 000 $ pour un travail à temps partiel à l’extérieur de la ferme. Le revenu de Frédéric tiré de l’entreprise agricole est de 45 000 $. Ils ont ensemble deux enfants de 13 et 15 ans.

Sur son salaire, Caroline paie 405 $ de contribution à la Régie des rentes du Québec (RRQ) et 60 $ au Régime québécois d’assurance parentale (RQAP). Elle verse également 642 $ au Régime d’assurance médicaments du Québec (RAMQ). Au fédéral, elle cotise à l’assurance emploi pour un montant de 143 $. Quant à Frédéric, il paie 3 440 $ d’impôt au fédéral et 3 260 $ au provincial (après le transfert du crédit pour conjoint inutilisé au montant de 701 $). De plus, il verse 5 711 $ pour les programmes sociaux (RRQ, RQAP, Fonds de services de santé et RAMQ). Le couple reçoit 8 174 $ d’allocation canadienne pour enfants (ACE) et 4 302 $ en paiement de soutien aux enfants du Québec. De plus, il touchera des prestations de TPS de 97 $ et un crédit solidarité de 75 $.

Après avoir consulté leur comptable, Frédéric et Caroline décident qu’un salaire de 4 000 $ devrait être versé à chacun des enfants pour leur contribution aux travaux de la ferme. De toute façon, ce montant correspond aux déboursés qu’ils doivent faire pour leurs enfants, et ce, après impôts.

Caroline gagne toujours 11 000 $ pour son emploi à l’extérieur et paie les mêmes montants pour les programmes sociaux. Toutefois, sa cotisation à la RAMQ est réduite à 495 $. Quant à Frédéric, il a diminué son revenu imposable à 37 000 $. Il versera au fédéral 2 556 $ en impôt et au provincial 2 130 $ (après le transfert du crédit pour conjoint inutilisé au montant de 701 $) ainsi que 4 623 $ pour les programmes sociaux. Il recevra au provincial un crédit d’impôt remboursable pour la prime au travail de 402 $, 301 $ de crédit de solidarité et 474 $ de crédit de TPS. L’ACE augmentera à 9 191 $ et le paiement de soutien aux enfants, qui n’auront aucun impôt à payer, passera à 4 411 $. Le tableau suivant présente l’impact total du paiement d’un salaire aux enfants sur la famille.

On réalise donc qu’en versant un salaire total de 8 000 $ aux enfants, ce qui fait réduire le revenu familial des parents d’autant, Caroline et Frédéric diminuent de 5 380 $ leurs impôts et contributions à payer alors que, de toute façon, ils devaient débourser ces sommes pour les besoins des enfants. La rémunération versée à ces derniers a fait réaliser aux parents une économie de pratiquement 67 % sur les salaires qu’ils leur ont payé en considérant les impôts et les programmes sociaux supplémentaires à recevoir. On peut voir clairement que dans cette situation comme dans bien d’autres, le calcul vaut le travail!

David Milot, CPA, CA, M. Fisc., Fiscaliste au SCF Chaudière-Appalaches inc.