Photo : Shutterstock.com

Ce contenu est réservé aux abonné(e)s.

Pour un accès immédiat,

abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenant

Vous êtes déjà abonné(e) ? Connectez-vous

Le sujet des taxes à la consommation (TPS-TVQ) est particulièrement complexe et son mauvais traitement peut engendrer des conséquences financières importantes pour un producteur agricole. Voici donc quelques situations auxquelles il faut porter une attention particulière.

Factures au mauvais nom

Pour réclamer les remboursements des taxes sur les achats (CTI-RTI), l’entreprise inscrite aux taxes doit avoir les pièces nécessaires. Si une facture n’est pas libellée à un des noms que l’entreprise utilise et dont il est fait mention dans le Registre des entreprises du Québec, les CTI-RTI sur cette facture seront refusés par Revenu Québec. L’entreprise inscrite devra demander une facture corrigée auprès de son fournisseur et les réclamer dans un prochain rapport de taxes. Un exercice parfois lourd qui aurait pu être évité dès le départ si la facture avait été libellée au bon nom ou si le Registre avait inclus le nom en question.

Inscription aux taxes

Calcul du seuil de 30 000 $

Beaucoup de gens savent qu’une personne ou une entreprise doit s’inscrire aux taxes lorsqu’elle réalise plus de 30 000 $ de revenus taxables (détaxés et taxés). Toutefois, plusieurs ignorent que ce montant de 30 000 $ ne se calcule pas sur une base d’année civile, mais plutôt sur les quatre derniers trimestres civils.

Prenons un exemple : un agriculteur en démarrage réalise une coupe de bois de 20 000 $ en mai 2019 et une autre coupe en mars 2020 d’un montant identique. Malgré ce qu’on pourrait croire, l’agriculteur devra s’inscrire aux taxes dès le 1er avril 2020 puisqu’il a réalisé plus de 30 000 $ de revenus taxables au cours des quatre derniers trimestres civils.

Concept d’association pour le calcul du seuil

Un des éléments les plus importants à surveiller lorsqu’on parle d’obligation de s’inscrire est le concept d’association. La Loi sur la taxe d’accise (LTA) et la Loi sur la taxe de vente du Québec (LTVQ) précisent que le seuil du 30 000 $ doit se calculer sur l’ensemble des entreprises associées et du particulier associé à ces entreprises. Le concept d’association étant parfois complexe, chaque cas doit être analysé pour déterminer s’il y a association ou non. De manière générale, si vous détenez le contrôle d’une entreprise qui fait au-delà de 30 000 $ de revenus taxables (détaxés et taxés), vous êtes associé à cette entreprise. Aux fins des taxes, vous serez tenu de vous inscrire personnellement dès le moment que vous réalisez 1 $ de ventes taxables personnellement.

Prenons un exemple : M. Tremblay possède 80 % des actions de Ferme Tremblay inc., qui a réalisé 200 000 $ de ventes de grains au cours des quatre derniers trimestres. M. Tremblay possède en plus personnellement un terrain qu’il loue à un autre producteur pour 1 000 $ par mois.

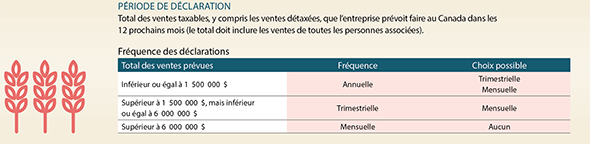

Comme M. Tremblay est associé à Ferme Tremblay inc. [puisqu’il contrôle l’entreprise] et qu’ensemble, ils réalisent plus de 30 000 $ de revenus taxables (détaxés et taxés), M. Tremblay devra s’inscrire personnellement aux fichiers de la TPS-TVQ avant même de réaliser son premier loyer. De plus, l’ensemble des revenus taxables aura un impact sur la période de déclaration de la TPS-TVQ (voir tableau ci-dessous).

Construction d’une résidence ou de tout autre projet résidentiel

Construire une résidence ainsi que tout autre projet immobilier résidentiel sur votre terre agricole est un exercice très complexe pouvant être lourd de conséquences en matière de TPS-TVQ. L’achèvement des travaux et le début de l’occupation de l’habitation vont entraîner l’obligation de produire des formulaires ainsi qu’une remise ou une récupération de taxes dépendamment de la situation et de la stratégie fiscale adoptée. Comme chaque cas est un cas d’espèce, nous vous recommandons de contacter votre comptable avant d’entreprendre de tels travaux.

Pierre-Olivier Dallaire, fiscaliste spécialisé en taxes, SCF Saguenay–Lac-Saint-Jean inc.